AGビジネスサポートの審査・融資は最短即日!審査通過の条件や申込方法を紹介

「新規事業のために、一時的に資金が必要・・・」

「取引先に支払ができない・・・」

突然資金が必要になったとき、審査に通るかどうか不安にならず、早急に借り入れしたいですよね。

上記のような場合でも、AGビジネスサポートなら最短即日で審査・融資が可能です。

会社存続の危機に追い込まれている場合でも、AGビジネスサポートを使えば数万円の利息で立て直せるかもしれません。

- 借入限度額は最大1,000万円

- ビジネスローンながら最短即日融資※3

- 保証人原則不要・担保不要※2

- 「赤字決算でも融資可能」と明言

| 実質年率 | 最高限度額 | 審査時間 | 融資までの目安 | 保証人 | 担保 |

|---|---|---|---|---|---|

| 3.1%~18.0%※1 ※貸付条件はこちら |

50万円~1,000万円※1 | 最短即日※3 | 最短即日※3 | 担保:不要 保証人:原則不要※2 | 担保:不要 保証人:原則不要※2 |

※1 ビジネスローンでご契約の場合。カードローンの場合は金利:5.0%~18.0%、限度額:1万円~1,000万円(新規取引時は上限500万円)

※2 法人の場合は代表者様に原則連帯保証をお願いします。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

※3 仮審査結果のお伝えになります。

※3 お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

この記事ではAGビジネスサポートの審査について以下の内容を紹介します。

- AGビジネスサポートの審査時間

- AGビジネスサポート最短即日審査

通過の条件 - 審査落ちを防ぐためにできること

- 審査に通るか不安なら”5秒診断”

をしてみよう - AGビジネスサポートの審査が

長くなるケース - AGビジネスサポートの特徴

- AGビジネスサポート借り入れの流れ

AGビジネスサポートの審査は最短即日

AGビジネスサポートは、最短即日の審査・融資が可能です。

ただし公式サイトにも記載されているとおり、最短即日融資には条件があります。

引用:AGビジネスサポート | よくある質問

上記のように申し込みのタイミングによっては、最短即日融資ができない場合もあるのです。

しかしAGビジネスサポートは、ビジネスローンのなかでは審査スピードが早いです。

他社のビジネスローンと審査時間を比較すると、以下のとおり。

| 融資先 | 審査時間 | 借入利率 | 種類 |

|---|---|---|---|

| AGビジネス サポート |

最短即日 | 3.1%〜18.0% | ノンバンク系 |

| アクトウィル | 最短即日※1 | 3.1%〜18.0% | |

| 三井住友銀行 | 1週間程度 |

2.125%〜 |

銀行系 |

| GMOあおぞらネット銀行 | 最短2営業日 |

年0.90%〜14% |

|

| 日本政策 金融公庫 |

2週間程度 | 2.24%〜3.2%※4 | 政府系 |

※1訪問あり

※2変動金利の場合。

固定金利、各種金利優遇制度もあります。

審査結果に応じた当行所定の金利を適用させていただきます。

※3固定金利・審査のうえ決定

※4新創業融資制度(無担保・無保証人)を利用される方の場合

上記のようにAGビジネスサポートは、最短即日融資です。

最短即日融資が可能なため、「取引先の入金まで資金がなくて、今月乗り切れない・・・」などの悩みを解決できます。

資金不足の悩みを最短即日で解決できるため、業務効率も上がるのではないでしょうか。

次にAGビジネスサポートを、最短即日で通過する方法について紹介します。

AGビジネスサポート最短即日で審査に通過する方法

AGビジネスサポートに最短即日で審査に通過する方法は、以下のとおり。

- 営業時間内に申し込む

- 必要書類は電子メールまたはFAXを利用する

- 他社での借り入れを少なくする・または0にする

順番に紹介します。

営業時間内に申し込む

AGビジネスサポートの審査に最短即日で通過するには、申込時間帯が重要です。

そのため営業時間内である、以下の時間帯に申し込んでください。

| 営業時間 | |

|---|---|

| 平日 | 9:30~18:00 |

| 土日祝 | 営業時間外 |

必要書類は電子メールまたはFAXを利用する

AGビジネスサポート申し込み後、仮審査に通過すると必要書類を提出します。

必要書類は当日にメール、またはFAXで送るようにしましょう。

郵送でも書類を送れますが、書類の到着が翌日以降になり、最短即日融資が受けられなくなってしまいます。

AGビジネスサポートの申し込みに必要な書類は、以下のとおり。

| 法人/個人事業主※ | 必要書類 |

|---|---|

| 法人 |

※その他必要に応じた書類 |

| 個人事業主 |

※その他必要に応じた書類 |

※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

※1 免許証をお持ちでない方:パスポート(自宅住所欄と顔写真のページ)またはマイナンバーカード(表)

郵送でも書類を送れますが、書類の到着が翌日以降になり、最短即日融資が受けられなくなってしまいます。

必要書類を事前に準備しておくと、スムーズに手続きができますよ。

他社での借り入れを少なくする・または0にする

AGビジネスサポートは他社での借り入れ額が少ないと、審査がスムーズに完了するでしょう。

なぜなら他社での借入が少ないほうが、AGビジネスサポートの返済に支障が出ないと判断されるからです。

いっぽう既に他社で多額の借り入れをしていた場合、審査担当者が「他社でも借りているけど、本当に返済できるのかな?」と審査に時間をかける可能性が高まります。

AGビジネスサポートを利用する前に、他社借入はできるだけ減らしておきましょう。

ここまで最短即日で審査に通過する方法を紹介しました。

それでも審査に通るか不安になる人もいるのではないでしょうか。

次に審査を通過するために注意することを紹介します。

審査落ちを防ぐためにできること

AGビジネスサポートの審査落ちを防ぐために注意することは、以下のとおり。

- 会社の経営状態が安定していること

- 同時に複数社申し込まない

- 他社での借り入れが多すぎない

- 虚偽の情報で申し込まない

- 信用情報に傷がない

会社の経営状態が安定していること

AGビジネスサポートの審査は、会社の経営状態によって判断されます。

なぜなら会社の経営状態は、返済能力を図るものとして有力だからです。

ビジネスローンは、最低業歴1年以上が必要といわれています。

実際AGビジネスサポートでも、これから事業を始める場合については事業者ローンでの融資が難しいとわかります。

引用:AGビジネスサポート | よくある質問

同時に複数社申し込まないこと

審査に通るか不安だとしても、同時に複数社に申し込むのはおすすめしません。

なぜなら一度に複数のビジネスローンを申し込むと、「資金繰りに相当困っている」と判断されるからです。

他社のビジネスローンに申し込んだ場合も、申込履歴は信用情報で管理されているため、複数社での申し込みがバレてしまうのです。

別のビジネスローンに申し込む場合は、6ヶ月間待ってから申し込んでください。

他社での借り入れが多すぎないこと

他社での借り入れが多すぎると、審査担当者が「本当に返済してくれるのかな・・・」と疑問に思い、審査に落ちる可能性があります。

他社での借り入れを減らす、または0にしてからの申し込みが望ましいです。

虚偽の情報で申し込まない

審査に通りたいからといって、虚偽の申告で申し込むと審査に落ちます。

なぜなら信用情報や決算書などの提出書類から、嘘は簡単にバレてしまうからです。

また誤字・脱字も審査が長引く要因になってしまいます。

AGビジネスサポートに申し込むときは、申込前に誤りがないかを見直し、正確な内容での申し込みが重要です。

信用情報に傷がないか

申込者本人(法人代表者)が過去に金融事故を起こしていた場合、審査に落ちる可能性があります。

金融事故の例は、以下のとおり。

- クレジットカード利用分の未払い

- 携帯料金やローンの延滞

ビジネスローンでも、申込者の信用情報が重要です。

過去の信用情報は以下の情報機関で保管されています。

信用情報に不安がある方は、信用情報機関の公式サイトから、自分の信用情報を取り寄せてみてください。

自分の信用情報がわかると、自信を持って申し込めますよ。

審査に通るか不安なら”5秒診断”をしてみよう

年間売上や他社借入金額で審査に通るか不安な方は、”5秒診断”を受けてみてはいかがでしょうか。

AGビジネスサポートの公式サイトでは4つの項目を入力するだけで、審査に通る可能性があるかがわかります。

- 代表者年齢

- 事業形態

- 年間売上

- 他社借入金額

実際に以下のとおり入力すると、融資の検討が可能だと表示されました。

次にAGビジネスサポートの審査が長くなる原因について紹介します。

AGビジネスサポートの審査が長くなる原因

ここではAGビジネスサポートの審査時間が長くなる原因を紹介します。

AGビジネスサポートの審査が長くなる原因は以下のとおり。

- 返済能力や信用力に不安がある

- 融資金額が大きい

- 繁忙期と重なっている

それぞれの内容を紹介します。

返済能力や信用力に不安がある

売上金額や他社の借入金額から、返済できるかどうかが疑わしい場合は、審査が長引くでしょう。

以下に該当する方は審査が長引く可能性を視野に入れ、週末は避けるなど早めの申し込みをおすすめします。

- 赤字決算

- 債務超過

- 銀行リスケ中

- 過去に自己破産や債務整理の経歴

上記の場合でもAGビジネスサポートは検討可能だと公表しています。

ただし現状の商売状況や将来性を考慮して審査が行われるため、審査に時間がかかるでしょう。

融資金額が大きい

AGビジネスサポートは1万円~1,000万円と少額融資を対象にしたビジネスローンです。

そのため希望融資金額が大きい場合「貸し倒れのリスクがあるのではないか」と、審査担当者が慎重に判断するでしょう。

返済の負担を減らすためにも希望借入額で申し込んでください。

繁忙期と重なっている

カードローンの繁忙期と重なっていると、審査に時間がかかるでしょう。

繁忙期は申込数が増える以下の時期です。

- 3月

- キャンペーン期間中

「審査に早く通過したい!」という方は、上記以外の期間に申し込むようにしてください。

次にAGビジネスサポートの特徴を紹介します。

AGビジネスサポートの特徴

AGビジネスサポートは、AGビジネスサポート株式会社が運営しているビジネスローンです。

AGビジネスサポート株式会社はアイフルの連結子会社で、20年以上の歴史があるため安心して利用できるのではないでしょうか。

またAGビジネスサポートは申し込みから融資を受けるまで、インターネットや電話の手続きのみで完了するノンバンク系のカードローンです。

AGビジネスサポートは事業者向けに、以下のローン商品を展開しています。

- ビジネスローン

- カードローン

各商品の違いを簡単にまとめると、以下のとおり。

| ビジネスローン | 事業拡大・決算時にまとまった金額を借り、借り入れ後は返済のみを行う |

|---|---|

| カードローン | 限度額の範囲内で何度でも利用できる |

各ローンの詳細を紹介します。

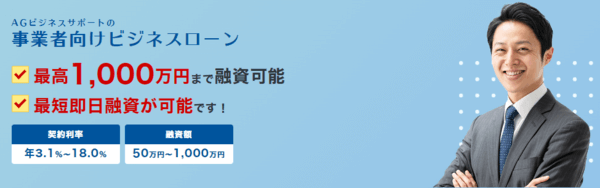

ビジネスローン

引用:AGビジネスサポート | 事業者向けビジネスローン

ビジネスローンは、以下の資金調達時におすすめです。

- 決算時などのまとまった事業資金

- 事業拡大・一時的なつなぎ資金

ビジネスローンは「新規事業で設備投資が必要・・・」など、まとまった資金を準備したいときに便利ですよ。

返済時は会社の状況に合わせて、以下2種類から選択できます。

| 返済方法 | こんな方におすすめ |

|---|---|

| 元利均等返済 | 毎月の支払金額を一定にしたい方 |

| 元金一括返済 | 毎月利息のみを支払後、最終の返済日に元金をまとめて返済したい方 |

事業者向けビジネスローンの基本情報

AGビジネスサポートの基本情報は以下のとおり。

| 融資対象者 |

法人または個人事業主

|

|---|---|

| 融資額 | 50万円〜1,000万円 |

| 契約利率(実質年率) | 3.1%〜18.0% |

| 担保 | 不要 |

| 保証人 | 原則不要 ※ただし、法人の場合は代表者様に原則、連帯保証をお願いします。 |

| 返済方式および返済期間・回数 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 遅延損害金(実質年率) | 20.0% |

| 必要書類 | 【法人様】

【個人事業主様】

その他必要に応じた書類※2 |

| 契約時締結費用 | 印紙代(実費) |

- 借入限度額は最大1,000万円

- ビジネスローンながら最短即日融資※3

- 保証人原則不要・担保不要※2

- 「赤字決算でも融資可能」と明言

| 実質年率 | 最高限度額 | 審査時間 | 融資までの目安 | 保証人 | 担保 |

|---|---|---|---|---|---|

| 3.1%~18.0%※1 ※貸付条件はこちら |

50万円~1,000万円※1 | 最短即日※3 | 最短即日※3 | 担保:不要 保証人:原則不要※2 | 担保:不要 保証人:原則不要※2 |

※1 ビジネスローンでご契約の場合。カードローンの場合は金利:5.0%~18.0%、限度額:1万円~1,000万円(新規取引時は上限500万円)

※2 法人の場合は代表者様に原則連帯保証をお願いします。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

※3 仮審査結果のお伝えになります。

※3 お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

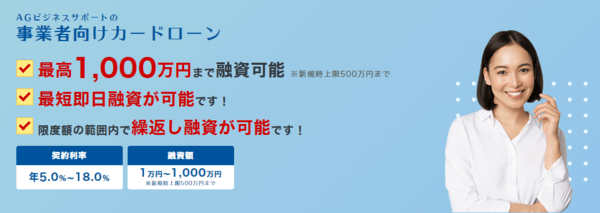

カードローン

引用:AGビジネスサポート | 事業者向けカードローン

事業者向けカードローンは、限度額の範囲内で何度でも利用できる事業融資。

1万円から融資が受けられるため、必要なときに必要な分だけ借り入れたい方におすすめです。

事業者向けカードローンの基本情報

AGビジネスサポート カードローンの基本情報は以下のとおり。

| 融資対象者 |

法人または個人事業主

|

|---|---|

| 融資額 | 1万円〜1,000万円※1 |

| 契約利率(実質年率) | 5.0%〜18.0% |

| 担保 | 不要 |

| 保証人 | 原則不要※2 |

| 返済方式および返済期間・回数 | 元金定率リボルビング返済 |

| 遅延損害金(実質年率) | 20.0% |

| 必要書類 |

【法人様】

【個人事業主様】

|

| 契約時締結費用 | 印紙代(実費) |

| 毎回の元金支払額 | 借入後残高の1.0%または2.0% |

※1新規取引時は上限500万円

※2ただし、法人の場合は代表者様に原則、連帯保証をお願いします。

※3詳しくはこちら

※4詳しくはこちら

AGビジネスサポートのメリット

AGビジネスサポートのメリットは以下のとおり。

- 赤字決算でも検討可能

- 来店不要・最短即日で融資可能

- 借入限度額は最大1,000万円

- ビジネスローンながら最短即日融資※3

- 保証人原則不要・担保不要※2

- 「赤字決算でも融資可能」と明言

| 実質年率 | 最高限度額 | 審査時間 | 融資までの目安 | 保証人 | 担保 |

|---|---|---|---|---|---|

| 3.1%~18.0%※1 ※貸付条件はこちら |

50万円~1,000万円※1 | 最短即日※3 | 最短即日※3 | 担保:不要 保証人:原則不要※2 | 担保:不要 保証人:原則不要※2 |

※1 ビジネスローンでご契約の場合。カードローンの場合は金利:5.0%~18.0%、限度額:1万円~1,000万円(新規取引時は上限500万円)

※2 法人の場合は代表者様に原則連帯保証をお願いします。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

※3 仮審査結果のお伝えになります。

※3 お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

各メリットを紹介します。

赤字決算でも検討可能

AGビジネスサポートは赤字決算でも融資を受けられる可能性があります。

AGビジネスサポートは過去の財務状況だけでなく、現状の商売を考慮して融資を検討してもらえるのです。

「会社を立てなおす手段がない・・・」と考えている方も、申し込みをしてみてはいかがでしょうか。

来店不要・最短即日で融資可能

AGビジネスサポートは、申し込みから融資までインターネットで完結します。

他社で借入する場合、以下のとおり基本的に来店が必要です。

| サービス名 | 申し込みから融資までの手続き | 融資スピード | 種類 |

|---|---|---|---|

| AGビジネス サポート |

インターネット | 最短即日 | ノンバンク系 |

| アクトウィル | 電話受付→担当営業員の訪問審査・訪問融資 | 最短即日 | |

| 三井住友銀行【ビジネスセレクトローン】 | 来店 |

1週間以上 |

銀行系 |

| GMOあおぞらネット銀行 【融資(利用)枠型ビジネス ローン 安心ワイド】 |

インターネット |

最短2営業日 |

|

| 日本政策金融公庫 | 来店 | 2週間程度 | - |

平日の日中は仕事が忙しく、外出している時間がない事業者の方にとってAGビジネスサポートは便利です。

- 借入限度額は最大1,000万円

- ビジネスローンながら最短即日融資※3

- 保証人原則不要・担保不要※2

- 「赤字決算でも融資可能」と明言

| 実質年率 | 最高限度額 | 審査時間 | 融資までの目安 | 保証人 | 担保 |

|---|---|---|---|---|---|

| 3.1%~18.0%※1 ※貸付条件はこちら |

50万円~1,000万円※1 | 最短即日※3 | 最短即日※3 | 担保:不要 保証人:原則不要※2 | 担保:不要 保証人:原則不要※2 |

※1 ビジネスローンでご契約の場合。カードローンの場合は金利:5.0%~18.0%、限度額:1万円~1,000万円(新規取引時は上限500万円)

※2 法人の場合は代表者様に原則連帯保証をお願いします。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

※3 仮審査結果のお伝えになります。

※3 お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

AGビジネスサポートの申し込みから借入までの流れ

AGビジネスサポートの申し込み手順は以下のとおり。

- お申込み

申込フォームへ必要事項をご入力のうえ、ご送信ください。 - 仮審査

お申込内容に基づき仮審査を行い、仮審査結果をご連絡します。 - 必要書類のご提出

必要書類を弊社宛にメール・FAXもしくは郵送にてご提出いただきます。 - 本審査

ご提出いただいた書類に基づき当社所定の審査を行い、本審査結果をご連絡します。

※本審査の結果、ご希望に添えない場合もございます。 - ご契約・ご融資

お申し込みが混み合って日数を要する場合もありますので、余裕を持ってお申し込みください。

※ご契約は原則ご来店不要です。

上記申し込みから融資まで、最短即日で完了します。

なお申し込みをスムーズにするために、以下の必要書類を事前に揃えておくとよいでしょう。

| 法人/個人事業主※ | 必要書類 |

|---|---|

| 法人 |

※その他必要に応じた書類 |

| 個人事業主 |

※その他必要に応じた書類 |

※1 免許証をお持ちでない方:パスポート(自宅住所欄と顔写真のページ)またはマイナンバーカード(表)

- 借入限度額は最大1,000万円

- ビジネスローンながら最短即日融資※3

- 保証人原則不要・担保不要※2

- 「赤字決算でも融資可能」と明言

| 実質年率 | 最高限度額 | 審査時間 | 融資までの目安 | 保証人 | 担保 |

|---|---|---|---|---|---|

| 3.1%~18.0%※1 ※貸付条件はこちら |

50万円~1,000万円※1 | 最短即日※3 | 最短即日※3 | 担保:不要 保証人:原則不要※2 | 担保:不要 保証人:原則不要※2 |

※1 ビジネスローンでご契約の場合。カードローンの場合は金利:5.0%~18.0%、限度額:1万円~1,000万円(新規取引時は上限500万円)

※2 法人の場合は代表者様に原則連帯保証をお願いします。※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

※3 仮審査結果のお伝えになります。

※3 お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

AGビジネスサポートに向いていない方

金利をできるだけ抑えたい人は、AGビジネスサポートに向いていません。

AGビジネスサポートは最短即日で融資ができる反面、金利は年率3.1%〜18.0%と決して安くはありません。

たとえば500万円を最低金利の年率3.1%で借りて、120日後に返済したとします。

AGビジネスサポートで年率3.1%で借りたときの手数料は以下のとおり。

155,000円/365日×120日=50,958円

まとめ

AGビジネスサポートは、最短即日融資が可能なノンバンク系ビジネスローンです。

「取引先との入金スケジュール上、一時的にお金が足りない・・・」など早急に資金調達が必要な事業者にとって、心強い味方です。

AGビジネスサポートのメリットは以下のとおり。

- 赤字決算でも検討可能

- 来店不要・最短即日で融資可能

審査落ちを防ぐために、以下の項目に注意してください。

- 会社の経営状態が安定していること

- 同時に複数社申し込まない

- 他社での借り入れが多すぎない

- 虚偽の情報で申し込まない

- 信用情報に傷がない