売掛債権を現金化させるファクタリング契約の仕組み

中小企業経営者が資金調達をする方法としては、銀行など金融機関からの借入が一般的です。

しかし借入ばかりに頼っていると新規借入が難しくなり、最終的に行き詰まることもあります。

資金調達方法は融資だけではありません。

返済や金利負担が伴う融資以外の資金調達方法も併用することが大切です。

今回は売掛金が多い中小企業におすすめの「ファクタリング」をご紹介しましょう。

ファクタリングの仕組み

ファクタリングにはいろいろな種類がありますが、一般的に資金調達方法として利用されているのが一括ファクタリングです。

まずは一括ファクタリングの仕組みについて解説しましょう。

一括ファクタリングの仕組み

一括ファクタリングは簡単にいうとファクタリング業者に売掛債権を譲渡することです。

売掛債権は売上債権とも呼んでいますが、取引先に商品や製品を売却した代金一定期間後に受け取る債権です。

つまり支払い期日を数カ月先にするという約束(契約)をした債権ということです。

売掛債権はすぐに現金化されないため、受取期日までに取引先への支払いがある場合、支払いに充当できないことになります。

そんな場合にファクタリングによって売掛債権を譲渡できれば資金繰りが楽になります。

ファクタリングは売掛債権を一括で売却することで、資金調達をする方法なのです。

ファクタリング業者は債権買取代金を支払ってから、売掛債権の支払い期日に売掛債権金額を回収することになります。

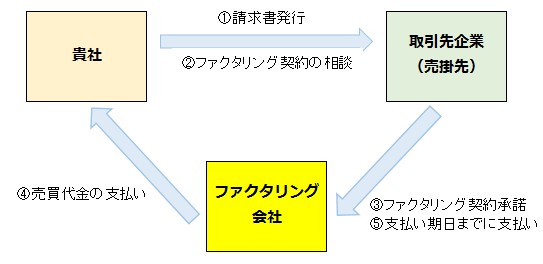

一括ファクタリングは売掛債権を買い取りするファクタリング業者、ファクタリング利用者、売掛債権先企業の3社間取引となります。

2つの契約形態

ファクタリングは3社間の取引といいましたが、売掛先を含めずに2社間契約をすることもできます。

一括ファクタリングは契約の当事者によって2つの契約形態があります。

3社間ファクタリング

3社間ファクタリングでは売掛債権の譲渡にかかる当事者すべてが契約にも関与します。

ファクタリング利用者をA、ファクタリング会社をB、売掛債権先をCとして解説しましょう。

AはBとファクタリング契約(債権譲渡契約)を締結して、B売掛債権を譲渡します。

BとCは直接契約を交わすわけではありませんが、AがBに売掛債権を譲渡すると、BはAC間の契約を引き継ぐことになります。

結果としてCはBに売掛債権額を振り込む義務が生じるのです。

ファクタリング業者は支払期日に直接Cから振り込まれるため、リスクも少なく2社間ファクタリングよりも低い手数料率で契約ができます。

手数料相場は1%~5%

2社間ファクタリング

2社間ファクタリングではAとBの契約だけで終了し、Cには債権譲渡があったことを通知もせず承諾も不要です。

そのためBは売掛債権の回収を直接Cからではなく、Aを経由して行ないます。

Cは本来Aに支払う売掛金の支払い先をBに変更するだけです。

AがBに売掛金を支払うのは「業務委託契約」に基づいたものなので、万一未払いになると損害賠償はもちろん、悪質な場合は詐欺罪となるので注意しましょう。

またCに債権譲渡の事実を通知しない理由は、Aが売掛債権を譲渡したことを取引先のCに知られると、取引を停止されるリスクがあるからです。

しかし最近では以前ほど、「売掛債権譲渡をすることイコール倒産寸前」というイメージはなくなっています。

政府も中小企業に対して売掛債権を活用した資金調達を推奨しているので、手数料率が低い3社間ファクタリングを活用しましょう。

手数料相場は5%~30%。

売掛債権担保融資との違い

売掛債権を活用した資金繰りには売掛債権担保融資もあります。

これは担保ローンのひとつで、売掛債権を担保として金融機関から借入する方法です。

売掛債権が無事回収できれば、担保を差し入れているので低金利で借りることができてメリットがある方法です。

しかしあくまで融資なので短期借入金とはいえ、有利子負債として貸借対照表に記載され、キャッシュフロー計算書にも悪影響があります。

その点ファクタリングは債権譲渡なのでキャッシュフローの改善に役立ちます。

売掛債権は担保として利用するよりも早期資金化することで、決算書や財務諸表の改善になり、結果として必要な銀行融資の借入もスムーズになります。

ファクタリングの契約と審査

ファクタリング契約をする前には銀行審査ほどではありませんが、簡単な審査があります。

まずは銀行審査との違いを説明しましょう。

ファクタリングの審査

銀行融資で重要なのは融資した金額をきちんと返済できる能力があるかどうかという点です。

そのため融資申込企業の返済能力、つまり返済に必要な利益が将来に渡って安定しているかどうかを調査します。

つまり銀行は債権者として債務者を審査することになります。

しかしファクタリングは債権譲渡なのでファクタリング利用者の返済能力はまったく関係ありません。

ファクタリングで審査・調査するのは対象となる債権の内容です。

つまり売掛先企業の経営が安定していて、売掛債権を確実に回収できるかどうかを調査するのです。

具体的には取引履歴や取引口座を確認して、過去に売掛金の未払いがないかどうかを調査します。

ファクタリング契約の注意事項

ファクタリングは高額の売掛債権を売買するので、きちんと契約内容を把握することが大切です。

現金化を急ぐあまりネット申込や契約書の郵送で契約を締結することは避けましょう。

悪徳業者を避けるためにもファクタリング会社と対面で契約内容を確認してから契約しましょう。

居住している地域にファクタリング会社がない場合でも、出張依頼できる業者もあるのでそれを利用するといいでしょう。

特に契約書の控えは契約内容を確認する上で重要なので、契約書の控えを渡さない業者は信用できません。

次に解説するファクタリングの注意点に関しても、契約に盛り込まれているかどうかも確認しましょう。

ファクタリングの注意点

ファクタリングを利用する上で注意すべき点があるので、契約締結前に必ず確認しておきましょう。

ファクタリングの掛け目

不動産を担保にしたローンでは不動産評価に「掛け目」と呼ばれる係数をかけて融資金額を決定します。

ファクタリングにも同じように掛け目があり、売掛金が1,000万円であれば80%~90%をかけた、800万円~900万円の金額が振り込まれます。

もちろん手数料も差し引かれるので手取り金額はさらに低くなります。

しかし一般的には掛け目として削られる100万~200万円は、ファクタリング会社が売掛金を回収後に返ってきます。

中には掛け目で削られた金額が返却されない契約もあるので必ず確認しましょう。

償還求償権の有無

売掛債権先の倒産などによって売掛債権が回収できなかった場合、ファクタリング利用会社とファクタリング会社のどちらが負担するのでしょうか?

これは契約条項に償還求償権があるかないかによって決まります。

回収リスクをファクタリング会社が負う場合は償還求償権なし(ノンリコース)、ファクタリング利用会社が負う場合は償還求償権あり(ウィズリコース)と呼びます。

一括ファクタリングのメリットは債権譲渡によって現金化してリスクもなくすことなので、回収リスクを負うのであればメリットが半減します。

ただしウィズリコースを利用する場合は、掛け目や手数料が低いことが多いので、ウィズリコースにもメリットがあります。

しかしウィズリコースを利用する場合は、売掛先の経営があんていしている場合に限りましょう。

債権譲渡登記

法務局には債権譲渡登記ファイルがあり、債権に関する権利関係が記載されています。

この登記簿に債権譲渡登記して債権保全することがファクタリングの条件となることがあります。

特に2社間ファクタリングではファクタリング会社のリスクが高いので、債権譲渡登記は必須となっています。

債権譲渡登記をしておくと、売掛先企業が倒産しても第三者に債権を差押えられることはなくなります。

しかし、この登記費用はファクタリング利用会社が負担するので、契約前に債権譲渡登記が条件となるかどうか、費用はどれくらいかかるのかは必ず確認しましょう。

まとめ

ファクタリングは手形割引と同じように売掛債権を現金化できるサービスです。

手形割引では手形不渡りの場合のリスクを利用者が負いますが、ファクタリングでは回収リスクを負わない契約も選択できます。

銀行融資にもメリットがありますが、ファクタリングで対応できる場合は、なるべく融資に頼らないことが大切です。

銀行融資枠も無制限ではないので、ファクタリング利用で融資利用枠を確保することもできます。

特に中小企業経営者はファクタリングを活用して資金調達の幅を広げましょう。