ビジネスローンの比較・選び方のポイント

経営者や個人事業主(自営業者)にとっては、資金調達はかかせないものです。

資金がないと事業はもちろん、必要な経費の支払いなどもできませんから資金不足に対しては事業融資を受けるなどの対処が必要です。

事業者向けに融資している借入先はいくつかありますから、それぞれの中から検討するところからはじめます。

まず銀行融資や公的融資が思いつく方も多いでしょう。

確かに低金利でお金を借入できる銀行(都市銀行・地方銀行)や公的金融機関ですが、提出すべき必要書類が多く、準備する手間や審査基準の高さも含めて融資までにかかる時間が課題となります。

事業計画書や印鑑証明書などスグに用意しにくく、たとえ出来たとしても、審査時間がネックになってくるのです。

しかし、ビジネスローンでを活用すれば、融資スピードも早く、最短即日から数日あれば資金を受け取ることができます。

今回はビジネスローンの選び方・比較のポイントについて紹介していきます。

ビジネスローンの7つの比較ポイント

ここでは、ビジネスローンの商品を選ぶ際の基準として7つのポイントをピックアップしてみました。

最低でも下記の7項目は確認・比較してから申し込みされることをおすすめします。

融資対象者

融資スピード

金利

限度額

借入方法と返済方法

融資期間・返済回数

担保・保証人の有無

融資対象者

融資商品は銀行系・ノンバンク系など多くの数がありますが、まず大前提の話として融資条件・融資対象者に当てはまっているかどうかの確認が必要です。

また、ビジネスローンでは、法人名義での契約や個人事業主での契約など様々ですが、申込者(代表者)の年齢制限や業歴1年以上などの縛りがあることもあります。

経営実績のない新規事業など開業資金を目的とする融資は基本ビジネスローンでは対応できないため、貸付条件をシッカリ確認しておく必要があります。

特にビジネスローンは「個人事業主向け」、「経営者向け」という表記がされていますが、あくまで代表者様や経営者様の個人での申込に対応しているということです。

法人名義での契約が可能かどうかは注意しておかなければならず、例えば、経営者・個人事業者専用カードローンのオリックスVIPローンカード BUSINESSでは、法人名での契約はできません。

融資スピード

自営業者や中小企業などの自己資金が不足しがちな会社にとって、申し込みからどれぐらいの時間で融資を受けられるのかは極めて重要なポイントとなります。

銀行や公的融資では融資までに数週間から数ヶ月かかることもありますが、ビジネスローンであれば、最短即日から数日間で手続きを完了させることができます。

取引先への支払いなど遅延する訳にはいかず、融資スピードがビジネスローンの一番の魅力とも言えます。

ただし、個人向けのカードローンと異なるのはビジネスローンへの申し込みには本人確認書類の他にも用意すべき書類があり、事業性を証明する決算書類や確定申告書などの資料が必要になります。

書類の準備などに時間を取られていては結果的には同じであり、融資スピードは審査時間の影響を受けるので出来るだけ早く審査回答を受け取りましょう。

また、契約機や店舗がない金融業者では、審査後に契約書やカードの郵送となるため、どうしても自宅に届くまでの時間ロスは発生することになる点も注意しておきましょう。

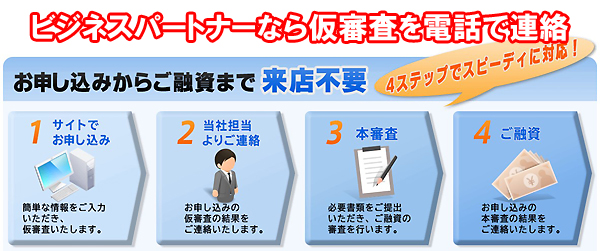

ビジネスローンを提供しているビジネスパートナーでは、申込後に仮審査の連絡を担当者から電話でくれるサービスを提供しており、申し込み直後から融資までサポートしてくれます。

金利

ビジネスローンのデメリットは、銀行や公的金融機関と比較すると金利が高いことです。

多くの業者が上限金利を年率18.0%に設定しており、消費者金融の個人向けカードローンの金利設定と変わりません。

また、金利比較のポイントは、最初の契約時に適用されやすい上限金利での比較がポイントとなりますが、もちろん、最低金利も抑えておく必要があります。

それは、ローンの利用実績や借入額が大きくなると最低金利に近い金利での借入も可能となるからです。

事業資金では個人での借入額とは異なることもあり、後々、大口融資を受ける可能性があるのであれば、最低金利も抑えておきましょう。

また、ビジネスローンでもビジネスパートナーやプロミス(自営者ローン)では初回無利息のサービスもあるので活用しない手はありません。

急ぎで融資を受けたい場合にビジネスローンを比較する時間がない人は、まず無利息期間のあるビジネスローンを活用がおすすめです。

限度額

個人向けのカードローンよりも、法人向けのビジネスローンは高い限度額が設定されています。

ビジネスローンでは、最大融資額を500万円から1,000万円に設定しているところが多く、事業規模によって必要な融資額を借りられるかどうか、事前に把握しておくことが大切です。

借入方法と返済方法

ローンカードを使ってコンビニや銀行に設置されている提携ATMから借入・返済ができると大変便利です。

また、多忙な経営者にとっては、銀行口座への振込融資の対応も重要ポイントの1つです。

使える提携ATMの対応時間もあわせてチェックしておくと良いでしょう。

融資期間・返済回数

返済期間が短ければ短いほど金利を抑えることができます。

しかし、事業資金は金額が大きくなることも多く、できるだけ長期間でゆとりを持って返済したいものですが、当然、利息もその借入期間に対して発生することになります。

ただ、業者が設定する返済期間が長くても自身で資金計画を立てて早めに返済すれば余計な利息を支払う必要もありません。

担保・保証人の有無

ビジネスローンのメリットの一つが、基本的に担保や保証人が不要であることです。

法人での契約の場合は代表者が連帯保証人となることがありますが、新たに第三者保証人を設けることなく借りることができる点は、自社でローンを完結させることができます。

| 実質年率 | 保証人 | |

|---|---|---|

| オリックスVIPローンカード BUSINESS | 年率6.0%~17.8% | 不要 |

| ビジネスパートナー | 年率9.98%~18.0% | 法人は代表者が連帯保証 |

| プロミス | 年率6.3%~17.8% | 不要 |

| ビジネクスト | 年率8.0%~18.0% | 代表者が連帯保証 |

誰にも迷惑をかけずに借りれるのはビジネスローンの大きな魅力の1つです。

ビジネスローンの活用の注意点

あくまでビジネスローンは、早く融資を受けたい場合や他の金融機関での審査が厳しい時に活用されることをおすすめします。

少ないケースかも知れませんが、融資まで急がない場合や審査に自身がある場合には公的金融機関や銀行からの融資が望ましい言えます。

とにかく早く事業性資金を確保したいのであれば、数日で資金調達できる事業主向けのカードローンでもある「ビジネクスト」がおすすめ。

仮審査結果であれば、審査回答も早く受け取ることができるので、今後の資金調達のスケジュール管理もしやすくなります。

ビジネクストを持っておけば、年会費などの維持費も不要なので、運転資金・つなぎ資金が必要になった時でもスマートに対応できます。

しかし、もし、ビジネスローンの金利が不安なのであれば、まずは最大45日間の無利息サービスが受けられるビジネスパートナーから検討してみることをおすすめします。

確実に利息負担を減らせるビジネスローンということで、利用者のハードルもグッと低くなります。