損益計算書(P/L)を分かりやすく解説

損益計算書は業歴の長い法人経営者であれば、当然知識もあり十分理解していることでしょう。

しかし個人事業主や創業間もない法人の経営者は、これから知識を深めていこうという人も多いのではないでしょうか。

特に白色申告から特別控除のある青色申告に切り替えようとするならば、損益計算書と貸借対照表の知識は必須です。

今回は損益計算書とはどのようなものかを解説していきます。

損益計算書とは?

損益計算書は英語ではProfit and Loss statementと呼ばれているため、PLと略すこともあります。

会社の1年間の利益と支払に関して記載した計算書で、損益計算書を正しく読み取ることで自社の状況が把握できます。

損益計算書と貸借対照表の違い

損益計算書と貸借対照表はどちらも重要な財務諸表ですが、次のような違いがあります。

貸借対照表は企業の財政状況を示す財務諸表です。

プラスに財産である「資産」、マイナスの財産である「負債」とその差額の「純資産(資本)」がわかります。

これに対して損益計算書は企業の経営成績を示す財務諸表です。

貸借対照表で示された純資産を増やす要因となった「収益」、減らす要因となった「費用」「損失」そしてその差額の「利益」を表しています。

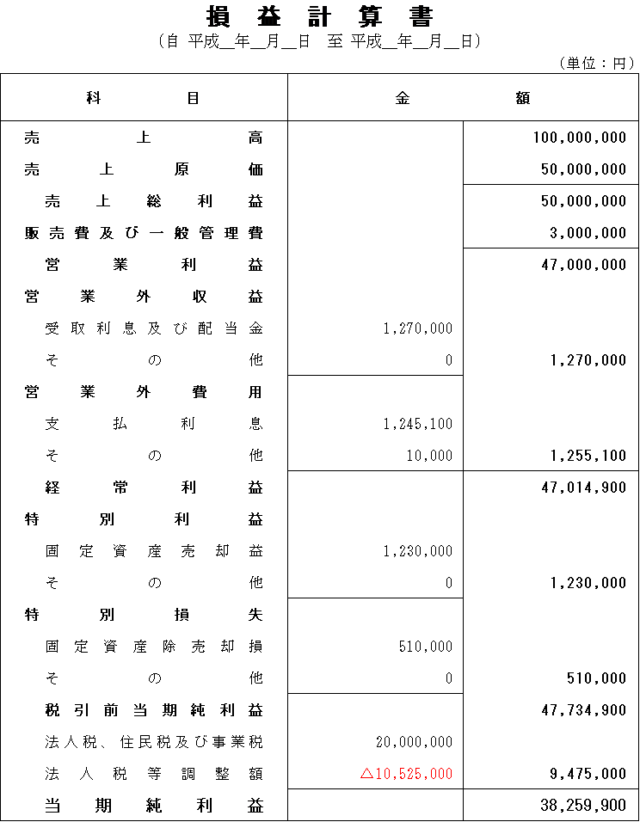

損益計算書の記載内容

損益計算書では会社の1年の売上高や収入から費用や損失を差し引いて、最終的にどれだけの利益があったかをひと目でわかるようにした計算書です。

上記の表は経団連の雛形に数字を入力したものです。

参照:http://www.keidanren.or.jp/policy/2016/017.pdf

次で各項目別に詳しく解説しましょう。

経常損益部門

損益計算書は大きく分けると2つに構成されていて、そのひとつが経常損益部門となっています。

経常損益は毎期経常的に発生する損益のことで、さらに営業損益と営業外損益に分かれています。

▼経常損益部門

・営業損益

・営業外損益

上記の表では「売上高」から「経常利益」までが経常損益となります。

1.売上高・・・営業活動による売上高

2.売上原価・・・売上に必要な原価・仕入金額

3.売上総利益・・・1から2を差し引いた利益

4.販売費及び一般管理費・・・販管費とも呼ばれる経費で、人件費から通信費までほとんどの経費が含まれる

5.営業利益・・・3から4を差し引いた利益

6.営業外収益・・・本来の営業とは無関係の収益で、有価証券利息・為替差益・雑収入等がある

7.受取利息及び配当金・・・営業外収益の中で受取利息や配当金を別に表記している

8.その他・・・7以外の営業収益

9.営業外費用・・・会社本来の企業活動以外で発生した費用

10.支払利息・・・営業外費用で最も一般的な科目

11.その他・・・支払利息以外の営業外費用、為替差損や雑損失など

12.経常利益・・・営業利益+(営業外収益-営業外費用)

特別損益部門

経常損益は毎期発生する損益ですが、「特別損益」は一時的に発生する損益で必ずしも毎期記載するわけではありません。

- 特別利益・・・ビジネス外利益の中でも一時的な利益

- 固定資産売却益・・・最も一般的な特別利益

- その他・・・2以外の特別利益。償却債権取立益・保険差益など

- 特別損失・・・一時的・臨時的な損失

- 固定資産除売却損・・・固定資産除却損や固定資産売却損は代表的な特別損失

- その他・・・5以外の特別損失。固定資産除却損・災害損失など

- 税引前当期純利益・・・会計期間に発生したすべての利益からすべての費用を差し引いた企業の可処分所得

当期純利益は税引前当期利益から法人税や住民税を差し引いた利益となります。

なお、法人税等調整額は会計上の利益と税法上の利益が一致しないための調整金額となります。

損益計算書の見方

損益計算書にはどんな記載があるかわかったところで、損益計算書で重要な部分はどこなのかということを学びましょう。

これは銀行融資を受けるときに、金融機関は損益計算書のどこを見ているのかということにもつながります。

どの利益が重要なのか?

損益計算書には営業利益や営業外収益・純利益など複数の利益が記載されています。

企業としては最終的に当期利益がプラスになっていれば成功といえます。

しかしその中身が本来の事業目的である営業利益が少なく、特別利益に頼ったものであればどうでしょうか?

金融機関は安定した営業利益を保っている企業を高く評価します。

それがその企業の実力であると考えているからです。

企業の営業力の高さを示す指標として「売上高営業利益率」があるので、この指標が高くなるように目指しましょう。

売上高営業利益率 = (営業利益 ÷ 売上高)×100

業種別平均は古い資料しかありませんが、経済産業省2007年度の調査では下記のとおりです。

・製造企業4.0%

・卸売企業1.1%

・小売企業2.1%

・飲食企業8.6%

上記の数値をひとつの目安として自社の数値と比較してみましょう。

経常利益も重要

営業利益と同様に銀行では経常利益が黒字であることを期待します。

経常利益は営業以外でも経常的な利益が安定してあることを示しています。

特別利益は一時的ですが、営業利益と経常利益は2~3期を比較してそれほど大きな減少がなければ経営が安定していると判断できます。

売上高経常利益率 = (経常利益÷売上高)×100

この指標は2010年以降の小規模企業の平均では1.19%、中規模企業で2.42%となっています。

業種によって適正値は違いますが、なるべく平均値に近い数値を保つようにしましょう。

経常利益に数字は支払利息も影響しています。

つまり経常利益を大きくする方法のひとつとして低金利で融資を受けることも含まれます。

日頃から借入金利にも気を配って、安易に高金利の融資を利用しないようにしましょう。

各種指標の活用

損益計算書を漫然と眺めていても改善には結びつきません。

各種の指標を計算して自社の数値が平均と比べてどの程度なのかを認識して、改善すべき点を見極めましょう。

▼売上高販管費率

売上高販管費率 = 販売費及び一般管理費 ÷ 売上高 × 100

この数値が高いということは経費の比率が高く利益が損なわれているということになります。

経費も見直しをして利益を高めましょう。

▼自己資本利益率

自己資本利益率 = 当期純利益 ÷ 自己資本

自己資本は株主資本とも呼ばれていましたが、現在では自己資本利益率が正式名称となっています。

株主投資額に対してどれだけ効率よく利益を獲得したかがわかる指標です。

この指標が高いことで投資家から資金を獲得しやすくなります。

固定費の分析

損益計算書を活用して利益を高める方法として固定費の分析があります。

売上の増減によって増減するのが変動費ですが、売上に関係なく常に一定の費用がかかる固定費を分析してみましょう。

一般的に最も大きな割合を占める固定費は人件費です。

この人件費が適正かどうかを判断する指標が労働分配率です。

▼労働分配率

労働分配率 = 人件費※1 ÷ 付加価値額 × 100

付加価値額 = 人件費 + 動産・不動産賃貸料 + 支払利息・割引料 + 租税公課 + 営業純益※2

※1 人件費 = 役員報酬 + 従業員給与手当 + 福利費

※2 営業純益 = 営業利益 - 支払利息・割引料

付加価値額は外部購入の商品やサービスに自社でどれだけ価値を加えたかという金額です。

労働分配率は人件費によってどれだけ付加価値が加わったかという指標で、数値が低いほど人件費の効率がよいということです。

50%を超える場合は人件費を減らす努力が必要です。

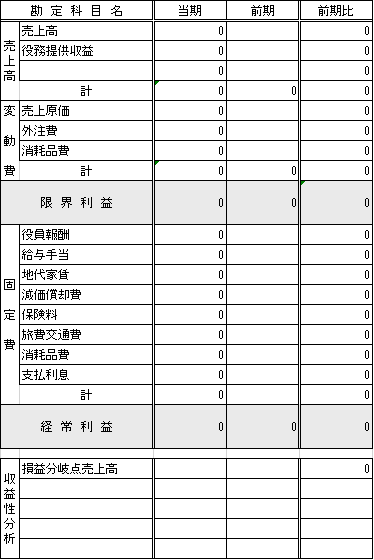

変動損益計算書の活用

「変動損益計算書(直接原価計算様式)」を活用すると、利益予測や利益計画がやりやすくなります。

変動損益計算書の活用のしかたを解説しましょう。

変動損益計算書の作成

まずは変動損益計算書を作成してみましょう。

変動損益計算書では固定費と変動費の内訳を詳細に記載して作成します。

下記の表はサンプルですが、ネット上にはエクセルで作成できる無料の変動損益計算書の雛形があるので、使いやすいものを選びましょう。

できれば3期分作成して並べると傾向がつかみやすくなります。

限界利益

変動損益計算書では売上総利益の代わりに「限界利益」を算出します。

限界利益 = 売上高 - 変動費

1,000円の商品の仕入れ値(変動費)が600円の場合、400円が限界利益となります。

固定費が100万円かかっているとすると、限界利益で固定費を補わないといけないので、2,500個(100万円÷400円)販売すると固定費が回収できます。

つまり、2,500個×1,000円=250万円の売上が黒字と赤字の分岐点となります。

これを「損益分岐点」と言い、下記の数式で求めることができます。

損益分岐点売上高=固定費÷限界利益率(1-変動費÷売上高)

先ほどの例に当てはめてみると、

100万円÷(1-600円÷1,000円)=250万円

と同じ結果になります。

変動損益計算書で限界利益を算出することで限界利益を導き出し、損益分岐点も明らかになります。

変動費と固定費

損益分岐点売上高を算出するために必要となる限界利益率を分析すると、その企業の傾向がわかります。

限界利益率が上昇傾向にあれば、変動費の縮小による企業努力の結果、利益が高まっていることになります。

また下降傾向にあれば変動費が上昇していることを意味するので、変動費を見直したほうが良いということがわかります。

固定費も損益分岐点売上高に影響するので、売上に貢献しているのかどうか固定費を見直すことも重要です。

変動損益計算書はこのように固定費と変動費を明確にして傾向を把握できます。

まとめ

企業経営をするには営業成績を上げるといった本業も重要ですが、固定費の見直しなども実施して収益性を高めることが必要です。

損益計算書はいわば経営成績を表す成績表とも言えますが、成績表を分析するように損益計算書を活用してより高い経営活動を目指しましょう。

そのため分析手段として指標を覚えて活用することも大事です。

会社経営者は損益計算書を作成できるだけでなく、それを分析して経営に活かすことができる知識も必要です。