リボ払いとは?わかりやすく簡単に解説

融資やクレジットカードの支払方法には1回払のほかに分割払いやリボルビング払い(リボ払い)といった支払タイプがあります。

中でもリボ払いは追加利用しても返済金額が変わらないので、カードローンやクレジットカードでよく利用されています。

しかしリボ払いは使い方によっては金利や手数料負担を大きくしてしまいます。

今回はリボ払いのしくみや正しい使い方について解説しましょう。

自己資本比率とは?

リボ払いは何度利用しても返済金額がほとんど変わらないという特長があります。

なぜ返済金額が変わらないのか、そのしくみについて解説しましょう。

リボ払いでは毎月の返済金額を指定

融資には証書貸付という商品があり、返済回数を指定して分割払いをすることができます。

リボ払いも分割払いの一種ですが、返済回数ではなく返済金額を指定するという違いがあります。

| 分割払いの特徴 |

・決められた返済回数を選んで支払う |

|---|---|

| リボ払いの特徴 |

・毎月の支払金額を指定して支払う |

上記のように分割払いと比較するとリボ払いのしくみがよくわかります。

リボ払いでは返済金額を固定して、追加融資が増えても返済金額が増えないようにしています。

その代わり返済額が増えないので残高も減りにくくなり、返済期間が長くなるデメリットもあります。

金利は残高に対してかかる

リボ払いに限らず融資の返済では金利(実質年率)は利用残高に対してかかります。

分割払いでは返済回数が決められるので元金も返済回数に応じて均等に減っていきます。

つまり確実に支払残高も減るので支払利息も減少します。

しかし、リボ払いは追加利用を前提に考えられた支払方式なので、返済金額が大きくならない仕組みとなっています。

そのため追加融資するたびに残高も増えるので、返済回数も増えていくことになります。

リボ払いを利用する場合は残高に注意することが必要です。

リボ払いの種類

リボ払いには元金均等方式と元利均等方式があります。

リボ払い自体、残高が減りにくいしくみですが、さらに2つの方式どちらを選ぶかで違いがあります。

| 元金均等方式 (ウィズアウト方式) |

毎月の支払元金を指定して、元金+利息を毎月返済する方式です。 |

|---|---|

| 元利均等方式 (ウィズイン方式) |

利息を含めた返済金額を指定するので、残高が増えると利息が増え、結果として残高が減りにくくなります。 |

元利均等方式では返済金額を最低にすると、残高が増えた場合に利息だけの支払になる可能性があります。

そうなると元金は減らず利息だけを永久に返済し続けることになります。

それを防止するために元利均等方式では「残高スライド方式」という返済方法が採用されています。

残高スライド方式では一定額以上の残高になると返済額も増えるため、残高が減らないという心配はなくなります。

リボ払いの計算方法

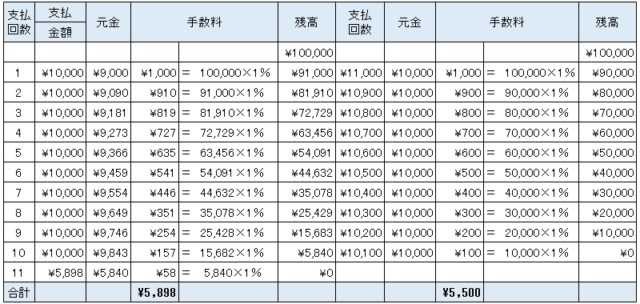

リボ払いの計算方法は基本的には残高に対して金利をかけることで算出します。

正確には日割りで計算しますが、わかりやすいように月利で計算してみましょう。

10万円の借入金額で、月利1%、毎月の返済金額を1万円の場合で計算します。

上記の表でわかるように元利均等払いにすると残高の減り方がゆるやかになり、返済回数と支払利息の総額も増えます。

上記は少額利用なので大きな差はありませんが、高額利用になるほど返済利息と返済期間の差が大きくなります。

事業融資とリボ払い

公的融資や銀行融資ではリボ払いは利用できませんが、ノンバンクのビジネスローン、ビジネスカードローンではリボ払いが利用できます。

事業資金でリボ払いを利用する場合は注意事項があるので、その注意するポイントを解説しましょう。

短期利用に徹する

リボ払いのメリットは融資を繰り返しても返済金額がほぼ一定で返済の負担が少ないという点です。

これは裏を返すと支払期間が長期になり、利息の負担が大きくなるということです。

返済金額は一定でも利用件数が増えると利息も増えるからです。

特にノンバンクの事業融資は高金利なので、利息負担を軽減することが大切です。

追加利用するほど追加利用分の利息が積み重なるしくみなので、短期の利用を徹底しましょう。

少額利用に徹する

ビジネスカードローンでは利用可能枠が決められているので、それほど高額な利用はできないようになっています。

しかし、ビジネスローンは高金利であることは間違いないので、なるべく少額の利用をすることが大切です。

利息の負担金額は利用金額と金利に比例して大きくなります。

カードローンの利用方法はATMから現金を引き出すだけの使いやすい方法なので、追加借入が簡単にできます。

そのためいつの間にかカード利用枠いっぱいまで利用してしまうことがあります。

特に事業融資は借入も計画的にして、なおかつ利息負担を軽減することが大切です。

短期・少額の利用を徹底していれば、利息負担が大きくなることはありません。

支払額は最低返済額(ミニマムペイメント)にしない

ビジネスカードローンでは一般的に1回払以外に返済プラン(支払コース)が用意されています。

| 定額リボ払い | カード利用枠に応じて最低返済額が決められていて、それ以上の返済金額を指定できる |

|---|---|

| 残高スライドリボ払い | 残高によって最低返済金額が自動的に設定される |

リボ払いを利用する場合は月々の返済額が指定できる定額リボ払いで、返済可能な範囲でなるべく大きな返済金額を設定しましょう。

何も指定しないと最低返済金額が自動的に設定されるので注意しましょう。

残高スライド方式は自動的に最低返済金額が設定され、残高によって返済額が変動するため返済計画が立てにくいデメリットもあります。

なるべく定額リボ払いを利用して途中で繰上返済をするなど、利息の軽減に努めましょう。

なお、返済金額・支払回数・支払額コースの変更などは、会員専用サイトで自由にできるサービスがあるのでそれを活用しましょう。

変更がいつ反映するかはカードローンによって締切日があるので、変更方法とあわせて調べておきましょう。

締日・支払日の関係を理解する

クレジットカードやカードローンには締日と支払日があります。

月に1回の締日までの利用分が次回の支払日に請求されます。

例えば月末締日で支払日が翌月末だとすると、1日が利用日であれば、支払日まで約2ヶ月の期間があります。

クレジットカード加盟店でショッピング利用する場合は、支払日までの期間が長いほど利用者はお得です。

利用日から支払日までの金利や手数料がかからないからです。

しかし、融資やキャッシングの利用では利用日から支払日までの日割り利息がかかるので、期間が短いほど利息負担が軽くなります。

カードローンを利用するのであれば締日と支払日も考えて、利息を軽減するようにしましょう。

ビジネスカードローンとリボ払いの活用方法

リボ払いの多用は金利負担を大きくするのでデメリットですが、使い方によってはリボ払いにもメリットがあります。

つなぎ融資の返済方法として利用する

つなぎ資金は返済財源がはっきりしているので、融資利用をしても比較的短期で返済ができます。

例えば3ヶ月後に売掛債権が現金化できる場合などに、短期で融資を受けると大きな金利負担もありません。

しかし、売掛債権の現金化が取引先の都合によって延長されるというのはよくあることです。

この場合1回払の返済方法では返済ができず未払いになったり、契約を変更したりする必要があります。

リボ払いの最低返済金額で支払っていれば、現金化の予定がずれ込んでも何の対応も必要がありません。

現金化されたときに一括返済をすればいいだけです。

リボ払いでの最低返済金額の利用は一般的には金利負担を増加させますが、返済財源がしっかりしている場合は余計なトラブルを避けることもできます。

繰り返し利用して増枠する

ビジネスカードローンをはじめて申込するとカード利用枠も金利も希望通りには設定されません。

カードローンは利用実績を積み重ねて増額や金利の引き下げが可能となります。

そのため少額でもいいので何度も繰り返し利用することで、増枠につながり、金利も引き下げられます。

カードローンは作ってから使いやすいように育てるということが必要であり、まずは最高カード利用枠と最低金利を目指して、利用し続けましょう。

利用枠が最大になるとカードローンを最大限に活用することができます。

おすすめのビジネスカードローン

AGビジネスサポートは最大利用枠1,000万円、最低金利5.0%のビジネスカードローンです。

最大利用枠まで達すると実質年率8.0%の可能性も高くなるので、金利が高いといわれるノンバンクビジネスローンのイメージを払拭することにもなります。

リボ払いの返済プランは決められていますが、いつでも一括弁済可能で、1回払ももちろん利用できます。

金利負担軽減という点を考えてもおすすめのカードローンです。

まとめ

リボ払いはもともとクレジットカード業界から広まった支払方法です。

かつて分割払いができるのは信販系クレジットカード会社だけでしたが、銀行系クレジットカード会社が苦肉の策としてリボ払いを採用したのがきっかけです。

今では分割払いよりも利用されているリボ払いですが、特に高金利の融資商品では利用に注意が必要です。

しかし、リボ払いのメリット・デメリットを理解して使っていれば、金利負担以上のメリットがあります。

定期性な利用でリボ払いをもっと活用してみましょう。