資金調達方法は状況に応じて変わる

法人経営者や個人事業主にとって事業運営に必要なお金を集めるのは重要な仕事の一つですが、資金調達方法にはいくつかの方法があります。

そのなかでも各々でメリット・デメリットも異なってくることから、各特徴を理解したうえで資金調達をすることがポイントになります。

金融機関から融資を受けるには審査もあるので、資金調達方法をたくさん知っておくことは緊急時の対処にも役立ちます。

ここでは資金調達方法について紹介していきましょう。

資金調達方法の種類とは

資金調達、いわば現金を増やす方法としては以下の3種類のいずれかに該当することが考えられます。

・株式などの資本を増やす

・売掛金などの債権を現金化

・外部から借入・融資を受ける

いろいろな資金調達方法があるなかで一番理想なのが自己資金での解決です。

というのも、自己資金はその名とおり自分の持っているお金のことですから誰にも迷惑をかけることはありません。

しかし、外部の人から資金調達をすると何かしらの代償が発生することになります。

代表的かつ分かりやすい代償としては金利があります。

公的機関であれ、銀行であれ、融資とつくものに関しては金利を上乗せして返済するのが一般的だと言えるでしょう。

また、株式発行などによって資金を集めるという方法もあります。

お得意さまとなる取引先に債権回収のサイクルを早くするように交渉することも可能ですが、良好な関係性を維持するためには悩ましいところであり、一般的には金融機関から融資を受けて金利とともに返済していくという方法が多いと考えられます。

なお、オススメなのは補助金や助成金の活用です。

返済する必要もないので手続きなどに手間は発生しますが、リスクのない資金調達方法のひとつとなります。

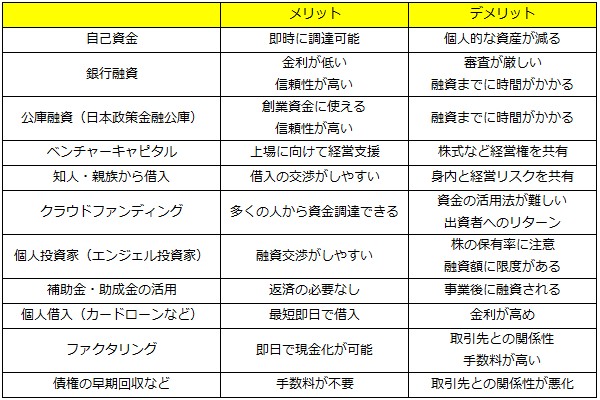

資金調達方法の一覧と個別のメリット・デメリット

まず資金調達する方法を下記に一覧として書き出してみます。

・銀行・信用金庫(民間金融機関)

・日本政策金融公庫(公庫融資)

・信用保証協会(制度融資)

・ベンチャーキャピタル

・知人・親族から借入

・クラウドファンディング

・個人投資家(エンジェル投資家)

・補助金・助成金の活用

・個人借入(カードローンなど)

・ファクタリング

・債権の早期回収など

こう見ると実に多くの資金調達方法があることが分かりますし、ここで紹介したもの以外にもあると考えられます。

ここではカンタンにメリット・デメリットも紹介・比較をしていきます。

段階的に異なる資金調達方法

スタートアップを含めた起業資金の調達においては特殊で、業歴・事業実績がないため融資をする側としても慎重に審査をせざるを得ません。

一般的には創業融資として起業をサポートする日本政策金融公庫や銀行からの借入が主になるでしょう。

ただし、最初から銀行から直接の融資を受けるプロパー融資は困難であり、信用保証協会の保証付き融資となると考えておいた方がよいでしょう。

スタートアップから段階的に活用する資金調達方法も異なってきます。

| シード・アーリーフェーズ(創業期) | 自己資金や公的融資・銀行融資 |

|---|---|

| ミドルフェーズ(成長期) | 個人投資家・ベンチャーキャピタル |

| レイターフェーズ(成熟) | 個人投資家・証券会社・金融機関 |

ある程度の資金であれば自己資金や身内から集めることも可能ですが、事業が成長するにともなって、集めるべき資金規模も高くなることから借入先などが変わってくるのです。

従業員1人を雇っているのと100人雇っているのとでは必要になる資金は異なることをイメージしてもらえると分かりやすいと思います。

もちろん、公的融資を受けるにしても自己資金は重要な要素とされますし、実際に創業資金のうち3割程度の自己資金をもっている方が多いようです。

また起業を支援する補助金や助成金は手続きなどが面倒なところもありますが、返済不要で資金の受け取りができるのでぜひ活用したい資金調達方法の一つと言えます。

補助金は経済産業省、助成金は厚生労働省が提供者なので、他の借入先とは比較できない安心感もあります。

まさに補助金制度はリスクなく資金調達できる最高の資金調達方法と言えるですが、基本的に後払いになることが多いのでその点には注意が必要です。

申告すればスグに貰えるというわけではないので、事前にシッカリと要項を確認しておきましょう。

企業を成長させて株式公開、いわゆる上場を視野に入れていくのであれば、ベンチャーキャピタルの活用も一つの方法です。

ベンチャーキャピタルは、ベンチャー企業など将来の可能性や成長性のあるビジネスモデルを対象として出資をしており、資金と経営の両面から上場するまでをサポートしてくれる支援者となります。

ただし会社経営にも意見をされることにもなるので、自分のやりたいように経営したいというのであればベンチャーキャピタルはやめた方がよいかも知れません。

出資と融資は異なる点に注意

出資も融資も資金調達には違いはありませんが、その扱いとして融資は金利などを上乗せして返済する必要があるのに対し、出資に関しては返済しなくてもよいものになります。

そうなると出資による資金集めが良いようにも感じますが、あくまで出資者は事業の成功に期待してお金を出していることになります。

元金での返済は必要ない一方で株券などによる配当金というカタチで費用が発生します。

現金を集めるには金利が発生する融資を受けるより、出資の方がラクに感じるかもしれませんが、自己資本を減らして経営権を外部に与えるという意味ではよく考える必要があります。

資金調達にも種類あるクラウドファンディング

インターネット上で出資者を募るクラウドファンディングでは同じ資金調達でも「寄付型」「購入型」「金融型」の3種類のタイプがあり、種類によってその後の扱いが変わります。

社会的貢献の大きい支援事業では返済する必要のない寄付型、新たに生み出すサービスや商品と引き換えに出資するのが購入型、そして上場前の企業にも投資してリターンを狙える金融型です。

いずれもクラウドファンディングでは出資する投資家たちを説得できなければ資金は1円も集めることができない可能性もあります。

しかし、起業資金を集めるのは苦労しますが、出資に共感してもらえるような事業目的とするならばクラウドファンディングで出資を募るのもアリだと言えます。

もし、購入型や金融型であれば、出資者に回せるだけの利益を確保できるようにシッカリと事業計画書を作り上げることが必須です。

急ぎであれば法人カードローンで融資

資金調達方法のなかでも融資スピードが最も早いのが法人向け・事業者向けのカードローンの活用だと言えます。

申し込みから最短即日~数日で借入をすることができるので、急ぎの資金調達としては第一候補と言えるでしょう。

ファクタリング会社に現金化ができていない売掛債権を先に買い取ってもらうファクタリングもありますが、取引先との今後の付き合いやファクタリングの手数料を考えると容易には手を出さない方が良いといえます。

例えば、アイフルグループが提供する「AGビジネスサポート」では、審査回答後、最短翌日には融資を受けることができます。

セブン銀行ATMとも提携しているので、全国各地のコンビニエンスストアからもスムーズな資金調達ができるのでオススメの法人・事業主向けのカードローンです。

資金調達には様々な方法がありますが、今はキャッシュ(現金)不足で困っていなくても時間のある内にスムーズな資金調達ができる体制作りを進めておいてはいかがでしょうか?