ビジネスローンは審査甘い?金利で分かる審査基準

ビジネスローンは法人経営者や個人事業主にとって一つの資金調達方法になります。

その他に事業資金は、日本政策金融公庫や銀行などから融資を受けることもできます。

色々なサイトを確認していると銀行融資などに比べてビジネスローンは審査基準が甘いという情報をみかけます。

果たしてこれはどういう意味なのでしょうか。

事業主としては安定した事業運営を行うためにも資金繰りを止めるわけにはいかないため、お金を借りやすいところがあると大変助かるものです。

結論から言えば、ビジネスローンは銀行融資と比べると審査に通りやすいと言えるでしょう。

その理由とビジネスローンの審査は本当に甘いのかどうか考えてみたいと思います。

審査基準に大きく影響する金利設定

消費者金融会社や銀行が提供している個人向けカードローンについても同じことが言えるのですが、一般的に銀行の方が審査ハードルは高いと言われています。

ただ一つ言えるのが消費者金融やビジネスローンの審査が決して甘いという意味ではないということです。

消費者金融やビジネスローンでも申込者の情報はキチンと確認をして審査を進めます。

ただ、その融資を行うかどうかの合否のボーダーラインが異なるだけです。

各社の審査基準を知る術はありませんが、一つだけ参考にできる指数があります。

これは断言できませんし、借入希望額など申込者情報や利用条件によっても審査結果は変わってくるので一概に金利設定が審査基準と連動しているとはいえません。

実は、金利設定をみれば金融業者の考え方や方針を図るポイントとなるのです。

金利が高いという事はそれだけ自社に入ってくる利息も高額になってくるので利益も大きくなります。

利用者にとって金利は少しでも低い方がいいことは当然ですし、金融機関も重々理解しています。

もし、各社が同じように金利設定すると何の差別化ができるでしょうか?

同じ金利であれば、あなたは消費者金融などのいわゆるノンバンク系と日常的に活用している銀行が提供するサービスのどちらを利用したいかということです。

おそらく銀行の方が信頼性は高いと考える方が多数でしょう。

しかし、金利が高くてもノンバンク系のカードローンやビジネスローンを利用する人が多いのは審査基準の違いを設けているからです。

あと補足にはなりますが、ノンバンク系というと悪い印象を思い浮かべる方もいるかもしれませんが、いわば貸金業を専業とするプロ集団でもあります。

銀行が提供するカードローンやビジネスローンよりも利便性が高く、即時振込などの多くの便利サービスを利用することができます。

金利が安くても借りられなくては意味がない

日本貸金業協会のアンケートでも個人向け融資の利用において、金利を重視しているというデータがあります。

誰だって返済負担の少ないところからお金を借りたいはずです。

しかし、貸す側としては利用者にどれだけの信用力があるのかにフォーカスしています。

低金利の金融機関に融資の申し込みをしたとしても、金融機関が定める最低水準に満たない信用力の人は審査に落とされることになります。

わざわざ低金利で融資をしているのに返済が見込めない人に貸すようなリスクは冒す必要はありませんよね。

では審査に落ちた人は次にどこからお金を借りるのか。

資金調達を止めるわけにはいかず、安定した事業維持をするためにも金利が高い資金調達先に申し込みすることになるのです。

審査基準を下げるとリスクが高いので金利も高い

ノンバンクが提供するカードローンやビジネスローンでは、金利は年率18.0%程度としているところがほとんどで、利息制限法の法律に定められている年率20.0%を超えない金利設定に抑えているためです。

金利が高いと金融機関は利益が見込めるという考えになりがちですが、その分、金融機関は貸し倒れのリスクを背負っているのです。

低金利の金融機関からは借りにくい人を相手にしているのですから当然です。

また、審査や融資のスピードも重要でノンバンク系は今すぐ資金が必要だと言う方のサポートをしてくれます。

個人向けカードローンであれば最短当日中、ビジネスローンでも最短即日から数日以内にお金を調達することができます。

本人確認書類と収入証明書類を提出すれば問題なくビジネスローンへの申し込み手続きを進められます。

通常、公的融資や銀行融資であれば申し込みからお金を借りるまで1ヶ月以上かかることもあります。

それらを無担保・無保証人(法人の場合は代表者が連帯保証人)で申し込みから数日ほどで融資してくれるのですから、金利が高くなるのは仕方のないことかも知れません。

赤字経営でも借りれる可能性があるビジネスローン

ビジネスローンでは赤字決算であっても融資を受けられる可能性があります。

1年以上など一定の業歴が必要になるのもビジネスローンの特徴ですが、そこには事業収益を証明する決算書や確定申告書の提出が必要になります。

※業歴のない新規事業資金などの開業資金としてはビジネスローンを使えない

しかし、決算書の内容だけで判断しないというビジネスローンもあります。

本来であれば黒字経営でなければお金を借りれないことが多いですが、事業によって黒字化が見込める事業計画書などを提出すれば融資してもらえる可能性がビジネスローンにはあります。

アイフルグループが提供しているAGビジネスサポートでは決算書だけで融資の可否を判断しないことをホームページでも書いています。

中小企業との関わりの多いビジネスローン会社であれば同業種なども含めて事業性資金を融資していると様々なパターンに遭遇し貸付ノウハウを蓄積することができます。

いずれはどの業界ならどれぐらいの成長速度か、また将来的に売り上げが伸びるかどうかなどを過去の同業者の利用実績を持って判断することもできるのです。

もともと融資限度額も銀行などの融資と比べると低めのビジネスローンですので、融資判断もスムーズに進めてもらえます。

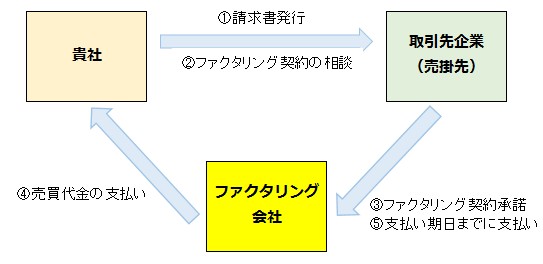

審査がほぼ不要のファクタリングで資金調達

ファクタリングとは、取引先などの入金前のお金(売掛金)をファクタリング会社に先に買い取ってもらって現金化してもらう金融サービスです。

売掛債権があることを証明できればビジネスローンと同様に申し込みから数日以内で現金として入金してもらえます。

ただ現金を手に入れるスピードとしては早いですが、取引先との関係性にも注意が必要です。

ビジネスローンのように自分と金融業者だけの取引ではなく、ファクタリングの場合には取引先まで関与してくることを忘れてはなりません。

大口融資なら銀行融資か公的融資がベスト

公的資金を使うのであれば審査ハードルはかなり高く、銀行から直接融資をしてもらうプロパー融資も同様です。

いずれも低金利で高額な融資額にも対応してもらえるメリットがあります。

また運転資金やつなぎ資金などを目的としないのであれば、銀行系が提供する個人向けのカードローンを活用するという方法もあります。

消費者金融系に比べて銀行カードローンは低金利であることから事業者の生活費などで便利で使うことができます。

銀行カードローンは事業融資ではないため、プライベート資金としての活用と線引きに注意が必要です。

ビジネスローンと同様に銀行カードローンも総量規制の対象外となるので、所得で限度額をしばられることもありません。

上手く2つのカードを使い分けて資金調達していくことが大事です。