個人事業主が支払う事業税とは?税率・計算方法を解説

会社員から独立して起業する場合には、それまで考えもしなかった知識が必要になります。

例えばそれまで給与天引きされていた所得税は自分で申告するといったことも必要です。

確定申告をすることになると経費や控除。税金などの知識も必要となるので、独立前に勉強しておくことは必要条件となります。

今回は税金の中でも会社員にはまったく無関係で、独立して初めて知ることになる「個人事業税」に関して解説します。

個人事業税とはどんな税金か

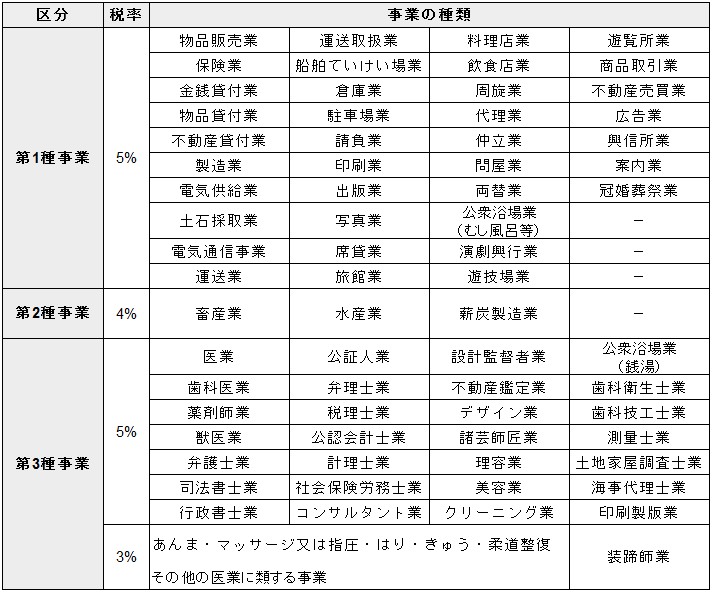

事業税は特定の業種の事業に対して課せられる地方税です。

まずはどのような業種が事業税を支払う必要があるのか解説しましょう。

個人事業税の課税対象業種

事業税は70の業種に対して課税しますが、ほとんどすべての業種が対象になると考えていいでしょう。

自分の業種が当てはまるかどうかをまず確認してみましょう。

なお個人事業税という名称の通り個人事業主にかかる税金なので、法人は「法人事業税」があるので対象外です。

なお個人事業税という名称の通り個人事業主にかかる税金なので、法人は「法人事業税」があるので対象外です。

上記のように業種によって課税率も違ってくるので、自分の業種は必ず確認しましょう。

次に非課税となっている業種をご紹介します。

個人事業税の課税対象外となる業種

個人事業税がかからないのは以下の業種です。

■農業・林業・鉱物の採掘

会社員をやめて林業や鉱物の採掘を始めようとする人はほとんどいないと思いますが、農業というケースは意外に多いかもしれません。

農業の場合は自分で耕作・栽培して出荷や販売をしている場合に非課税となります。

例えば耕作物をほかから仕入れて販売する場合は、別の業種となるのでその部分は課税となるので注意しましょう。

■海外事業・一部の医療

海外の事業と社会保険診療報酬等にかかる所得は非課税です。

同じ医療機関でも社会保険対象外の診療などは課税されます。

■芸術家・スポーツ選手

作家・漫画家・画家・音楽家・スポーツ選手には個人事業税がかかりません。

■70業種以外の業種

個人事業税の対象外であれば開業届の必要はありませんが、開業届が必要かどうかは税務署に確認しましょう。

70業種に相当するかどうかは税務署が判断するので、自己解釈で事業税を支払う必要がないと判断するのは危険です。

特にネットを利用したバーチャルな業種、例えばアフィリエイトなどは業種としては記載されていませんが、広告業と判断して5%の課税対象とする税務署もあります。

自己判断ではなく必ず確認しましょう。

不動産貸付業と、駐車場業の認定基準

不動産貸付業と駐車場業についてはその規模によって個人事業税の課税対象となるかどうかが認定されます。

■土地

| 住宅用 | 貸付契約件数10件以上、または貸付総面積が2,000平方メートル以上 |

|---|---|

| 住宅用以外 | 貸付契約件数が10件以上 |

■建物

| 住宅 | 一戸建て10棟以上、アパート・貸間など10室以上 |

|---|---|

| 住宅以外 | 一戸建て5棟以上、一戸建て以外10室以上 |

貸している部屋や住宅が空き部屋であっても上記の認定基準に含まれます。

個人事業税の納税と税額の計算

個人事業税の対象がわかったところで、申告はどうするのか、個人事業税の計算の方法はどうするのかといったことを解説しましょう。

個人事業税の申告

個人事業税は申告する必要がありません。

毎年、青色申告や白色申告で所得申告書を提出していれば、税務署が自治体に事業者に代わって申告します。

その申告を受けて自治体が自動的に計算をして、必要があれば個人事業税の納付書を発送します。

個人事業税の控除額

青色申告をすると青色申告特別控除として10万円か65万円の特別控除がありますが、個人事業税の場合は事業主控除として一律年間290万円の控除が認められています。

これは青色申告特別控除額を差し引く前の所得額を対象として控除するので、二重に控除は受けられません。

また、事業年度の途中で開業した場合は月割で控除されるので、半年の営業であれば控除額も半分の145万円になります。

いずれにしても売上が290万円以下の小規模な個人事業については実質的に個人事業税の負担はありません。

個人事業税の計算方法

個人事業税の計算はシンプルで、

{所得金額-290万円(事業主控除)}×税率(業種によって3~5%)

の計算式で簡単に算出できます。

ただし所得金額は青色控除や青色専従者給与額といった各種控除額を差し引く前の所得金額になります。

つまり「収入金額から経費を差し引いた金額」を所得額として、290万円の控除を引いた金額が税率の対象金額です。

個人事業税の納付期限

個人事業税は所得申告をするだけで、後は自動的に税額が計算されて各自治体から納付書が届きます。

一般的には8月と11月の2回で分納しますが、自治体によっては一括支払いも選択できます。

30万円以下の税額であればバーコード付きの納付書でコンビニ払いをすることができます。

個人事業税の延滞

個人事業税は地方税なので国税の所得税の延滞に比べると加算税もありませんが、それでも延滞すれば延滞金が発生します。

しかし当初の納期限から延滞金が発生するわけではなく、2回目に通知する納期限でも納付がない場合に延滞金がかかります。

国税に比べて厳しくないといっても、税金の延滞はいつまでも支払わないと悪質とみなして強制的な回収をすることもあるので早めに納めましょう。

個人事業税以外の税金

最後に新規に個人事業を始める方のために、個人事業をする上でかかる税金について簡単に解説しておきます。

所得税

所得税はサラリーマンでも支払い義務がある税金ですが、個人事業主は自分で確定申告書を作成して届出する義務があります。

■前年1/1~12/31までの所得を当年3/15までに申告

■青色申告と白色申告があり、青色申告者には特別控除がある(事前届出が必要)

■個人事業主に認められている各種控除

- 専従者控除:配偶者最大86万円、その他の家族一人最大50万円(白色申告者)

- 専従者給与:上限なし

- 青色申告特別控除:10万円(単式簿記)または65万円(複式簿記)

住民税

住民税は申告所得をすれば自動的に地方自治体から納付書が送付されるので、自分で計算する必要もない。

基本的には所得課税金額の6%が区市町村、4%を都道府県に納付(所得割)。

均等割は収入に関係なく固定金額を徴収。

納付方法は納税通知書で支払う普通徴収(6月、8月、11月、翌年1月の4回)と給与天引きの特別徴収がある。

消費税

消費税は消費者に税金を支払う義務がありますが、消費税の納付は事業者が行います。

販売業の場合は事業者が仕入れで消費税を支払い、販売時に消費者から消費税を預かるのでその差額分の消費税を収めることになります。

ただし前々年の課税売上が1,000万円未満かつ前年の1月から6月までの課税売上が1,000万円未満の場合は「小規模事業者の納税義務の免除」という制度により納税が免除されます。

毎年1月~6月までの売上をチェックして1,000万円以上の場合は消費税納付の準備をしましょう。

まとめ

個人事業税は控除額が290万円と大きいので事業開始当初はそれほど影響がないかもしれませんが、事業規模が大きくなるほど事業税の影響も大きくなるので将来に備えて十分知識を身につけておきましょう。

また個人事業税以外でも売上が増えるほど影響は大きくなるので、税金全般について知識を深め節税をすることも事業者としては必要なことです。

特に所得税に関しては控除や経費の知識がないと、収めなくてもいい税金まで納付することになります。

基本的に納税は遡ってでも徴収しますが、申告忘れの控除で納めすぎた税金は戻ってこないのが原則です。

後で後悔しないためにも税金は普段から意識して情報を集めておきましょう。