ファクタリングで売掛金を早期資金化

企業経営者にとって運転資金・つなぎ資金などの資金調達は欠かせないものですが、最近、ファクタリングという資金調達手段が注目を浴びています。

一般的な資金調達としては公的金融機関や補助金・助成金の活用、銀行融資、または法人カードローン(ビジネスローン)などを活用して融資を受けるのが一般的であり、「ファクタリング」は聞き慣れない言葉という方も多いかも知れません。

ファクタリングとは手形取引と似ており、ザックリいえば、企業が持つ売掛金をファクタリング会社に買取してもらって現金を手に入れることを指しています。

売掛金とは製品・商品を含めたサービス提供を済ませたものの、取引先などの販売先(債権者・債権会社)からの支払いが未払いとなっている資金のことです。

もちろん、都合で未払いになっているものもあれば、請求後から支払期日までの期間での未払い金も含まれます。

売上債権とも言われ、要は売上額としては見込まれているものの、実際には手元にお金がない状態のことです。

自社資本の少ない中小企業や零細企業では毎月の資金繰りに苦労が耐えません。

基本的に現金は少しでも手元にある方が資金ショートを回避させることができ、少しでも早く売掛金を回収してキャッシュ(現金)を確保することが安定した会社経営には欠かせないポイントとなります。

ファクタリングの仕組みとは

ファクタリングは融資とは位置付けが少し異なりますが、資金調達方法の一種となります。

金融機関から融資を受けられない場合でも未収の売掛金があれば、売掛金の回収期日前にファクタリング会社に譲渡代金として先に買い取ってもらうイメージです。

不動産などの担保も必要ありません。

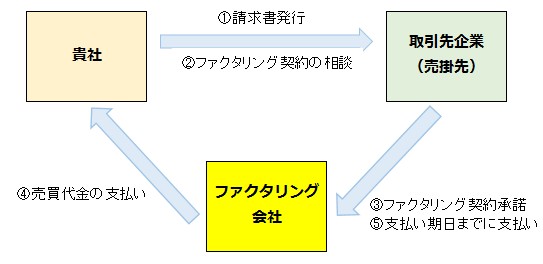

様々なファクタリングはありますが、基本的には自社と売掛債権を買い取るファクタリング会社、売掛先企業の3社が関わる企業間取引になります。

上記で説明したように3社間ファクタリングでは売掛金の支払いを売掛先ではなく、ファクタリング会社に先に行ってもらうというイメージです。

つまり、自社から言えば取引先となる債務者側からすると支払代金の支払先がファクタリング会社になるため、事前に同意を得ておく必要があります。

自社としては早く資金を手元に入れることができ、ファクタリング会社としても売掛金の資金回収率が高くなると言えます。

しかし、ファクタリング会社によっては請求書の発送や入金管理を収納代行会社に委託する場合もあり、別途手数料がかかる可能性もあります。

何よりも3社間ファクタリングでは、得意先など売掛先の取引先企業からすればネガティブな印象を持たれるケースもあります。

経理部門の都合などから請求書の支払日の都合もあるとは思いますが、支払う意思がある企業に対してファクタリング契約をするとなると、支払いに催促のムチを入れているのと同じ行為だと捉えられることもあります。

また、「そんなにキャッシュフローが悪いのか」という印象を持たれる可能性もなるでしょう。

取引先としては今後も長い付き合いをしていく中で、不安要素としてみなされてしまうと取引停止など本末転倒な結果になってしまうこともありえます。

今ある取引先との友好関係を崩さないためにも、自社とファクタリング会社の2社間ファクタリング取引を選択するという方法もあります。

売掛先の企業には承諾を得る必要がないため、請求額の入金があった後に自社からファクタリング企業に支払えば問題ありません。

償還請求権の有無でリスクが変わる

ファクタリングを行う際、「償還請求権あり」「償還請求権なし」によって大きくリスクが変わってきます。

例えば、売掛先の企業からの債権回収が遅れたり、最悪のケースでは取引先が倒産してしまうなど不良債権となってしまいます。

通常であれば、ファクタリング契約をした会社に請求がいきますが、償還請求権なし(ノンリコース)であれば支払う義務はありません。

そのため、償還請求権なし(ノンリコース)では、ファクタリング会社としても不良債権にならないように審査をし、手数料を高めに設けているのです。

売掛金の早期資金化がファクタリングのメリット

ファクタリングの活用するメリットとしては、なかなか自社に反映されない売掛金の早期資金化ということに尽きます。

タイミングによっては事業資金調達として現金が必要になったり、納税資金や賞与資金などまとまった出費がある時には早めにキャッシュを確保しなければなりません。

ファクタリングを活用しても法人として信用情報に傷がつくこともなく、負債の扱いにもならない魅力があります。

また、逆にファクタリングのデメリットとしては上記でも述べたように手数料が高い点が挙げられます。

利用する金額はもちろん、売掛先企業の与信(信用力)や2社間か3社間でのファクタリングかによっても手数料は換わります。

依頼する会社によっても変わりますが、相場としては数%~30%程度になると言われています。

売掛金(月商)以上の現金化はできませんし、一括返済が基準となる点にも注意が必要です。

債権譲渡登記

ファクタリング会社に債権譲渡をする場合、民法(467条)で定められている債権譲渡登記について確認しておきましょう。

特に2社間契約では自社とファクタリング会社で債権譲渡契約を結ぶことになりますが、これだけでは売掛先企業(債権者側)は債権譲渡された事実を知らされていません。

この場合、譲渡先のファクタリング会社からの請求に応じてもらえない場合も考えられるため、債権譲渡通知を送ることもあります。

また、債権譲渡特例法上に基づいて債権譲渡登記(法務局)を行うファクタリング会社もあり、この登記には8万円程度の費用もかかるため、ファクタリング契約する前に登記の有無と費用の確保をしておく必要があります。

取引終了後は登記データの抹消に1万円程度の費用がかかりますが、データが残っていると後ほどトラブルになる可能性もあるので削除しておきましょう。

このようにファクタリングは早期現金化で便利なものですが、取引先との関係性に影響がでる可能性もあるため、慎重に活用をしなくてはなりません。

もし少額の借入で対応できるのであれば、最短即日で融資を受けられる事業者向けのカードローンの活用も検討してみてはいかがでしょうか。