ビジネスローンのメリットとデメリットとは?事業資金を最短即日で融資

事業を行うためには開業資金や運転資金・つなぎ資金など、いわゆる事業資金が必要となります。

それを自己資金だけで用意することが出来れば良いですが、それだけでは足りない場合、どこからか事業融資を受ける必要が出るでしょう。

資金調達方法は色々ありますが、その中にビジネスローンというものがあります。

複数ある事業者向け融資の中でも一般的な資金調達の一つと言えるでしょう。

ここでは、個人事業者、法人の経営者の強い味方であるビジネスローンの内容とメリット・デメリットについて考えてみたいと思います。

ビジネスローンとは何か?

ビジネスローンとは一体どういうタイプのローンなのでしょうか?

別名を商工ローンと言ったり、事業者ローンということもありますが、事業性資金の融資、簡単に言うとビジネスに必要な資金を貸してくれるものです。

ビジネスローンの主な対象は個人事業主や中小企業の経営者ということになります。

実際、こうしたローンの説明をよく見ると、個人事業主向け、中小企業向けだということがわかるような記述がされています。

一般に事業をしている人以外は個人向けのカードローンを利用することになるので、ビジネスローンには縁が無く、こうしたローン制度についてはよくわからないという人も多いと思います。

通常、ローンというと住宅ローンやマイカーローン、教育ローンなどを思い浮かべるかもしれませんが、ビジネスローンもこうしたローンの一種と言えます。

これらは定型貸出と呼ばれています。

金融機関がお金を融資する場合、いろんな条件を借り手と貸し手が交渉して決める非定型貸出と違って、定型貸出は一定の条件がはっきりと決められているパック型の融資商品だと考えると良いでしょう。

ですから、金額の上限額も決まっていますし、金利や貸し出し条件も目安があります。

ビジネスローンの種類

ビジネスローンはいくつかの種類に分けられ、一番わかりやすい分類は貸し出す機関による分類です。

貸し出す機関が銀行系なのかノンバンク系なのか、あるいは信販会社や消費者金融などの金融業者かで分けて考えるとわかりやすいと思います。

この中でも銀行融資は融資条件が厳しいのが一般的です。

逆にノンバンク系、特に消費者金融系は融資条件が比較的緩いと言われています。

ビジネスローンのメリット

では、ビジネスローンにはどういったメリットがあるのでしょうか?

以下、順番に説明していきます。

1.審査スピードが早い

ビジネスローンはパック商品のようなものですから、融資する場合の基準が決まっています。

それに見合う条件の人が対象になりますから、融資の申込み時点で選別されます。

それをクリアーして、ローンの審査対象に上がって来た案件に対して、貸し出す側は審査基準に照らし合わしてチェックするだけで審査が完了します。

そのため、審査が非常に早く、AGビジネスサポートでは仮審査を含め、申し込みから数日で融資を受けられる可能性が高いです。

ノンバンク系のビジネスローンによっては即日融資も可能となるなど、緊急時にはビジネスローンで借りるのも手と言えます。

逆に公的機関の貸付は非常に時間が掛かるのが特色と言えます。

金利が安いなど貸付条件が良い代わりに、審査に時間が掛かるのです。

※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

2.担保が必要ない

お金を借りる場合、担保を求められることもありますが、ビジネスローンはそれが無くても大丈夫です。

これは不動産などの担保が無い人には大きなメリットです。

不動産などの担保は評価などに時間がかかったりしますが、ビジネスローンではそれが無いことでスピーディーな審査を可能にしています。

ですが、こうした無担保のビジネスローンの審査に通らなかった場合、不動産担保があれば、融資が出ることもあります。

いわゆる不動産担保融資と呼ばれるものです。

こうした担保を出すことで、利率などの貸し付け条件の面で有利になることもあります。

3.保証人無しでOK

ビジネスローンは契約する代表者が連帯保証人になるだけで新たに第三者保証人を設ける必要がないというのも魅力で、連帯保証人を頼める人がいない場合でも融資の申請ができるわけです。

第三者保証人だけでなく、身内の保証人も必要ないケースがほとんどで、保証会社を通す必要もないため余計な費用もかかりません。

4.振込融資が可能

融資方法として便利なのが振込み融資です。

いつも使っている通帳に振り込んでもらえれば簡単にお金を下ろすことができます。

ですから、銀行などへの振込融資は利用者としても非常に便利と言えるでしょう。

ビジネスローンのデメリット

一方、デメリットとしては次のようなものがあります。

1.金利が高い

融資を受ける側として一番気になるのが金利でしょう。

ビジネスローンは多くのメリットがある反面、金利が高いというデメリットも存在しています。

例えば、公的融資や担保のある融資と比べると、ビジネスローンの金利は高く設定されており、返済期間が長くなってしまうと負担する返済額も高額になってしまう可能性もあります。

貸し出す側は担保や保証人を取らないというリスクがあるため、その分、金利が高くなるのは仕方がないと言えるでしょう。

同じビジネスローンであっても、銀行などよりノンバンクや消費者金融のビジネスローンの方が金利の高いものが多くなります。

2.書類が必要

ビジネスローンの利用には、確定申告書や事業計画書などの提出が必要になったりします。

書類が必要ということで面倒に感じる人も多いようです。

こうした決算書などの書類を使って、融資の可否が判断されることになるため、利益を上げて返済ができると貸出側が判断しなければ融資が下りません。

複数年の確定申告書が必要になるなど、一定以上の業歴が必要になる場合もあります。

3.個別交渉ができない

ビジネスローンは条件が決まった金融のパック商品のようなものですので、その条件に合わなければ借入れができません。

融資の審査に落ちた場合、個別の交渉は難しい考えましょう。

4.資金使途が限られる

融資を受けたお金はビジネス用の資金となります。

例えば、不動産担保融資等の場合、資金使途に制限が無かったりしますが、ビジネスローンは資金使途が限られます。

ビジネスローンは中小企業や個人事業者向けローン

銀行系・消費者金融系に限らず、カードローンは個人向けの商品に対し、ビジネスローンは中小企業経営者や個人事業主向けの商品となります。

そもそもビジネスローンは法人経営者(自営者含む)を対象としながらなぜ大手企業ではなく、中小企業や自営業者がターゲットになるのかにも理由があります。

それはビジネスローンで借入できる利用限度額と融資利率に要因があります。

ビジネスローンは無担保・無保証であることから限度額が最大で1,000万円程度と低く、融資スピードが早い分、金利が高い特性を持っています。

いわゆる大企業などの資金調達はかなり高額になるケースも多く、また返済額に直結する融資利率は誰しもが少しでも低金利で融資を受けたいと考えています。

高額かつ低金利での融資を受けるなら、信頼性の高い銀行融資を活用するのが一般的ですが、「貸し渋り」という言葉があるように銀行も営利目的で融資事業を行っています。

つまり、銀行との高い信頼関係がなければ銀行融資を活用することは困難な現状があるのです。

おそらく自己資金が少ない中小企業や自営業者が銀行から融資を受けるには、時間がかかったり、担保を求められることもあるでしょう。

そんなときにビジネスローンを活用すれば、一定の業歴や年齢制限はあるものの、事業資金の借入がやりやすく、利用しやすい融資サービスとなるのです。

事業資金として使えるか否か要確認

ビジネスローン(法人向けカードローン)と個人向けカードローンの違いは資金使途の範囲の違いにあります。

原則、自由に使うことができるカードローンでも事業性目的としては利用することができません。

事業用資金としてお金を借りるのであればビジネスローンを選択しておくことが必須です。

逆に一部のビジネスローンにおいては事業性以外の目的に借りたお金を使うことができないものもあります。

事業資金と生活費などの個人消費のどちらをメインとして借入するかはカードローン申し込みする前に必ず確認しておきましょう。

銀行融資や公的融資が困難ならビジネスローン

ビジネスローンの大きな特徴として審査スピードからなる融資までの早さがあります。

一方で年率17.0%台のビジネスローンもあるなど利息制限法の範囲内と言えども銀行融資や日本政策金融公庫が行う公的融資に比べると金利が高くなります。

また、事業融資サービスのなかでもビジネスローンの融資額は低めに設定されている傾向があります。

とはいえ、限度額300万円~1,000万円程度と運転資金や設備資金としても十分に活用できる融資額だと言えるのではないでしょうか。

そもそも銀行融資や公的融資は手続きや融資までに時間がかかるものの、低金利での借入が可能なため、融資を受けられるなら銀行融資などを活用した方が断然よいと考えられます。

もちろん、銀行融資・公的融資では事業計画書・資金計画など必要書類も多くなりますが、金融機関としての信頼性の高さから資金調達の第一候補として考えておくべきでしょう。

しかし、誰もが銀行から融資を受けられるとは限らず、低金利での融資にはそれなりの審査基準をクリアしなくてはなりません。

大手企業に比べて事業収益を含めた資金力が安定していない中小企業や自営者を営む個人事業主などの小規模事業者が資金サポートを受ける際にビジネスローンが便利なのです。

無担保・無保証がビジネスローンの特徴

銀行融資や公的融資でも担保なしでお金を借りれるケースもありますが、基本的には低金利での貸付を行っているため、担保がないと審査ハードルも高くなるので担保融資として利用することが望ましいと言えます。

担保がなければそれだけ貸付する金融機関側としてもリスクが高いものになるのです。

特に銀行が独自の審査基準において融資を行うプロパー融資に関しては審査基準が更に高くなると言えます。

まずは信用保証機関が連帯保証人となってくれる保証付き融資からの利用がベターです。

しかし、ビジネスローンでは原則、無担保・無保証で契約することができ、第三者保証人が不要であることで手続きもスムーズに進めることができます。

ビジネスローンは最短即日の融資スピード

ビジネスローンでの資金調達をする際、もっとも大きなメリットが「融資スピード」だと言えます。

審査を早く終えられる理由としては、無担保・無保証人ということで細かな確認などが不要という点もありますし、金利が高い分、サービス提供側もリスクを負って貸付しています。

担保が必要で金利も高い借入先から融資を受けたい経営者がどれだけいるでしょうか?

積極的に融資を行い、返済時の利息で収益を上げるのがノンバンク業者の特徴です。

資本力の違いからも低金利で貸し付けするのは困難なノンバンクでは、銀行や公的融資と差別化してもらおうとすれば「資金調達の手軽さ」、すなわち融資スピードを武器にしています。

多くの書類確認や格付けチェック、場合によっては担保確認なども必要な銀行や公的金融機関では、どうしても一定の審査時間が必要であり、まず即日融資などは不可能でしょう。

銀行休業日などには受付や審査も進めてもらうことができません。

加えて、融資額も大きくなると審査ハードルも必然的に高くなることも間違いありません。

一方、借り手も余裕資金があれば、ゆっくりと審査結果がでるまで待つこともできますが、自己資本の少ない中小企業や自営業者では困った時にスグに資金調達しなくては事業に影響がでてしまいます。

また、審査基準の高い銀行に資本力の少ない個人事業主などが融資をお願いしても審査落ちの可能性も高くなります。

積極的に事業融資を行うビジネスローンであれば、インターネットからも申し込みすることができるので営業日もあまり気にすることもありません。

中小企業の経営者や個人事業主にとって融資までの時間的にも審査基準的にもビジネスローンは有力な借入先となるのは間違いないでしょう。

ビジネスローンの申し込み条件の業歴に注意

ビジネスローンは法人経営者や個人事業者を対象とするローン商品となるので、消費者向けの個人カードローンの審査基準と少し異なってきます。

会社員であれば毎月ある程度の安定した所得が給料として保証されているところがありますが、事業経営する代表者は自分で利益を生まなければ所得がありません。

安定所得が見込めるという意味もありビジネスローンの融資条件として、業歴を2年以上としているところがほとんどです。

明確には事業所得を証明できる決算書や確定申告書などの収入証明書類において、2期分の提出を求められることになります。

個人向けカードローンであれば本人確認書類だけで契約できることもありますが、ビジネスローンは収入があることを証明できる書類の提出が必須となります。

もちろん、業歴1年目からも申し込みできるビジネスローンもあります。

しかし、各ビジネスローンに共通して起業準備金など業歴が全くないケースにおいての利用はできないものとなっています。

どの借入先との比較でもビジネスローンは高金利

事業資金を借りるにあたり、ビジネスローンは融資スピードが早いうえ、無担保・無保証なので中小企業の経営者や個人事業主にとっては重要な借入先となりえます。

しかし、そのメリットの代償としては高金利での利息が発生することになります。

| ビジネスローン | 金利 |

|---|---|

| ビジネスパートナー | 年率9.98%~18.0% |

| AGビジネスサポート | 年率3.1%~18.0% |

| プロミス自営者カードローン | 年率6.3%~17.8% |

| CREST for Biz | 年率6.0%~18.0% |

| オリックスVIPローンカードBUSSINESS | 年率6.0%~17.8% |

銀行融資や公的融資では年率1.0%台~3.0%などで借入できるケースもあるので、ビジネスローンでは最低でも年率6.0%近いことを考えると高金利なのは間違いありません。

ただ、勘違いしないでいただきたいのは、当サイトで紹介しているような有名なビジネスローンは決して法外となるような違法金利での貸付は行っていないということです。

利息制限法により、金利は最大でも年率20.0%を超えてはならないと法律で決められていますし、事業資金であれば100万円を超えることも全然あり、借入額が100万円を超えた場合には必ず年率15.0%以下になります。

生活費など個人用途なら銀行カードローンが得

資金繰りに供えるという意味ではビジネスローンの活用が望ましいと言えますが、個人での出費分を個人向けカードローンで借りるという方法もあります。

年率17.0%近いビジネスローンに対して、銀行カードローンでは年率14.0%台のものも多数あります。

| カードローン | 金利 |

|---|---|

| みずほ銀行カードローン | 年率3.5%~14.0% |

| 楽天銀行スーパーローン | 年率1.9%~14.5% |

| 三菱UFJ銀行カードローン | 年率1.8%~14.6% |

銀行カードローンを活用すれば契約額によっては本人確認書類だけで契約手続きを済ませることもできます。

また、保証会社には貸金事業を専業とする消費者金融を設置している銀行カードローンもあり、昨今では銀行カードローンであっても最短即日での契約完了も可能となりました。

事業費か生活費か、どちらを優先しても問題ないのであれば銀行カードローンで資金調達するという選択肢も検討してみてはいかがでしょうか?

個人事業主におすすめ「AGビジネスサポート」

生活費なら低金利の銀行カードローン、事業資金なら融資スピードが早いビジネスローンと使い分けをすることで双方の利点を活かすことができます。

銀行カードローンに関しては、メガバンクなど銀行の規模やネーミングから好きなところを選んでもサービス自体に大きな差はないといえるでしょう。

しかし、ビジネスローンにおいては聞きなれない業者もある上、ケースによっては迷っている時間もあまりないかもしれません。

なので、ゆっくりと考える時間がないという事業主の方に、ぜひおすすめなのが「AGビジネスサポート」です。

AGビジネスサポートは大手消費者金融のアイフルグループの会社が提供するサービスであることから信頼性も高く、なによりも多くの貸金ノウハウが蓄積されている金融業者です。

ビジネスローン(事業者ローン)のなかでも最大限度額が1,000万円と高額融資に対応しており、初回契約での利用限度額は少なくても増額してもらえる幅は大きいに越した事はありません。

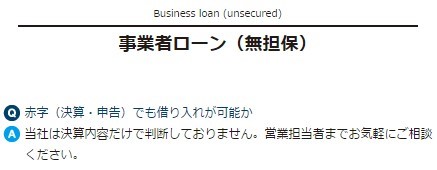

また注目しておきたいのが個人事業主などでは事業が軌道にのるまでは売上を立てることが困難なケースもありますが、AGビジネスサポートは赤字決算でも財務内容だけでは判断しないと公式に打ち出しています。※

※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

本来であれば門前払いとなるところも、現状の事業状況を考慮してくれるのは個人事業主にとって大きな助け舟となりますし、業歴も1年以上あればOKと短めの事業実績であることもポイントといえます。

また、AGビジネスサポートでは、事業者ローンほかにも様々なローン商品も手掛けており、売掛債権ファクタリングや不動産担保ローンなども手掛けていることから、事業成長に合わせて徐々にAGビジネスサポートとの付き合いも変えていくことができます。

もし事業資金の融資を受けたいと迷ったときには「AGビジネスサポート」から検討してみてはいかがでしょうか?

まとめ

以上、ビジネスローンのメリットとデメリットについて書いてきました。

事業資金としては国民金融公庫等に比べて融資が早いのが利点になります。

そうしたスピーディーさに加えて、保証人がいらない点や担保が必要ない点などから、緊急にお金が必要な場合、ビジネスローンが第一の選択肢となる場合も多いと言えます。

ただ、事業資金を確保するうえで優れた点をたくさん持っているビジネスローンですが、デメリットもあることがわかったと思います。

これらの両面を考えながら、ビジネスローンを使うかどうか判断するようにしましょう。

また、同じビジネスローンと言っても貸出条件はさまざま。

より有利な融資条件で借りるためには、各ビジネスローンの利息を比較してみることも大切です。

貸出機関が違えば、金利も大きな違いがあるものです。

審査通過率を上げるためにはシッカリした事業内容であることはもちろん、資金計画、返済計画がきちんと整っていることを示す必要があります。